折上折,团购价......消费贷开启花式促销,银行:求借钱

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

有没有发现,最近接到的贷款推销电话多了?

春节本应是旅游、购物、交通、餐饮食宿的消费旺季,但受新冠疫情影响,从一月下旬到三月初,大家都宅在家里,消费场景没了,钱花得少了,银行的个人消费贷款、信用交易量出现断崖式下降。

因此复工之后,不少市民接到的银行和金融机构的贷款推销电话也越来越多。

“利率就要拼着降”、“超利率优惠”、“给‘你’贷来优惠利率和百元话费”……现在,为了促进疫后的业务推进,不少银行还开启了消费贷的促销活动,花样百出。

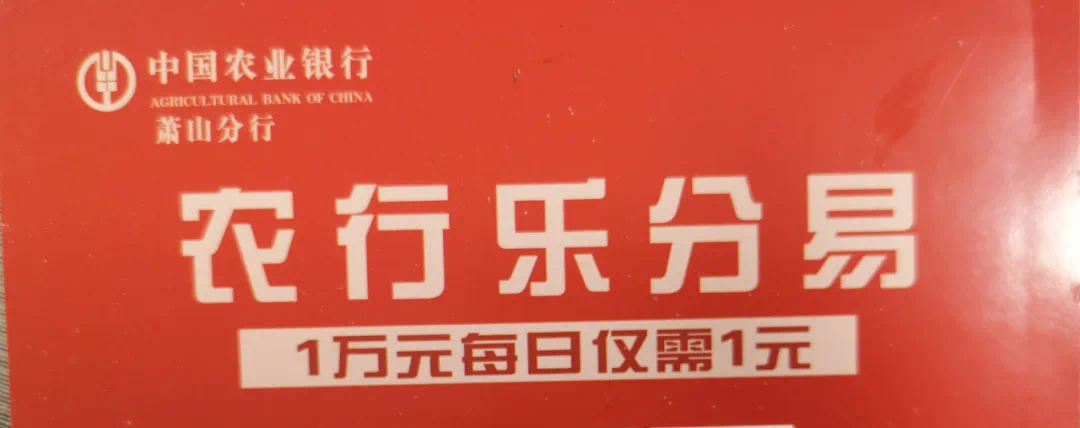

如中国农业银行萧山分行的乐分易和网捷贷,利率是之前的75折左右,较低可以做到4%以下。如果客户资质良好的话,一周就可以放款,较高额度在30万。

招商银行的信用贷款闪电贷,通过手机银行可申请较高30万的贷款,15分钟放款。4月底之前,该产品的活动利率为6.12%,此前其利率一直保持在7.2%左右。

此外,工商银行的e分期、融e借,江苏银行金e融等多个产品都存在不同程度的利率优惠。

除了利率折扣,银行的促销活动也越发多样。

拼团买菜、拼团报课、拼团点外卖......拼团消费逐渐成为了一种生活时尚,不过现在,银行也开始“凑热闹”,推出了“拼团贷款"。

“利率就要拼着降,3人团6.08%、8人团5.88%,15人团5.58%”,这是南京银行近日打出的“你好e贷”优惠宣传。

据每日新闻报道, “你好e贷”是南京银行一款全线上个人消费贷款产品,较高可借30万元,最长授信期限3年。拼团活动页面显示,拼团人数在8人以下可享一年期优惠利率6.08%,8人至15人(不含)可享5.88%,15人及以上可享5.58%的优惠利率。

推出贷款拼团优惠的不止南京银行一家,邮储银行一分行也推出了类似活动,针对该行消费贷款产品“白领贷”,3月1日至3月31日,8人团办的年利率为4.88%(限前100组)。

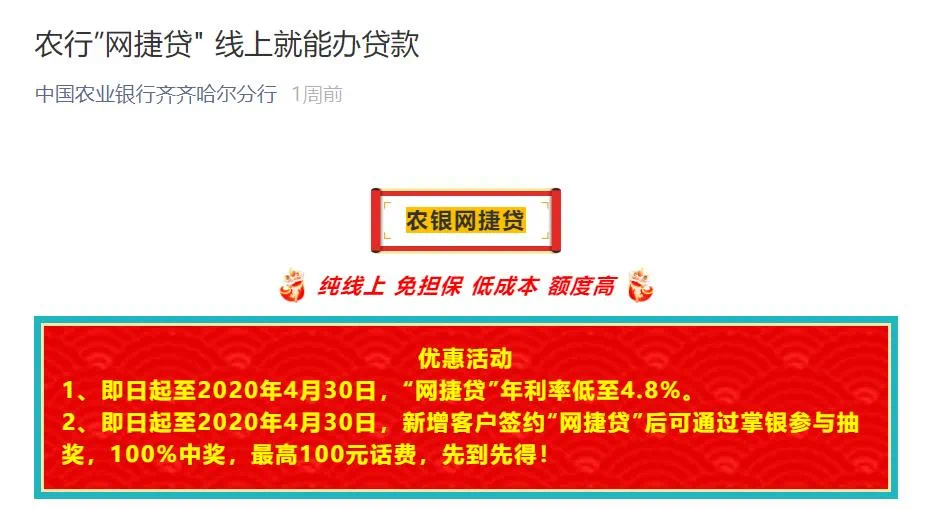

农业银行也是个人消费贷款领域的资深“玩家”,近期旗下产品推出利率优惠活动。

农行某一分行官微显示,即日起至2020年4月30日,“网捷贷”年利率低至4.8%;即日起至2020年4月30日,新增客户签约“网捷贷”后可通过掌银参与抽奖,100%中奖,较高100元话费。此前,“网捷贷”年化利率一般为5.88%。

疫情期间,宅家成为主流,个人消费受到比较严重的影响。

据统计局数据显示,1月至2月全国社会消费品零售总额同比下降20.5%;央行数据也显示,2月新增人民币贷款7202亿,同比少增439亿;其中居民短期贷款减少4504亿。

大环境压力下,各家银行纷纷出招自救,希望尽快恢复消费贷业务。

银行发力个人消费贷款,有几个主要原因:

一是政策原因。过去几年,行业出现了各种不规范操作,市场上个人消费贷产品和服务乱象滋生,监管层在整治不合规业务的同时,也鼓励银行等持牌金融机构发展个人消费贷业务;

二是银行策略。现在越来越多的银行开始向“零售银行”转型,这中间,消费贷是其重要抓手;

三是疫情影响。现在,各机构陆续推出“无接触式服务”,不少贷款业务“只能线上办”,这也促进了消费贷线上化速度的进一步加快。

但是,大家在进行消费贷款的同时,也有几个事项需要特别注意。

一方面,随着疫情和国内外经济形式的改变,在全球经济危机的背景下,大家对于未来的资金要留有足够的余地,保障自己现金流的安全性,切勿乱加杠杆。

另一方面,从近期监管方面开出的罚单来看,监管部门也在加大对银行消费贷违规现象的查处力度。罚单主要涉及个人消费贷款被挪用于支付购房首付款或限制领域。

最后,常见的“低利率”陷阱,希望大家能够注意。事实上,除了银行之外,近年来,消费金融公司、小贷公司等都在发力消费贷。但是,这中间也有不少违规企业、违规操作的存在。很多客户被低利率吸引,被客服的承诺打动,随之而来的是无法喘息的高利息。

这样的教训和案例,并不鲜见。央行的这篇科普,在最后分享给大家。

随着“全民消费”时代的到来各金融机构推出各种花样的借贷产品来适应大众消费需求可各家机构计息叫法五花八门直接看懵圈一不小心还很可能掉入陷阱

陷阱一:只展示日利率或月利率 感觉很划算 比如某现金贷广告:“日息万五”或“月利率1.5%”

陷阱二:分期收费

只展示每期支付的利息或费用

乍看也不多

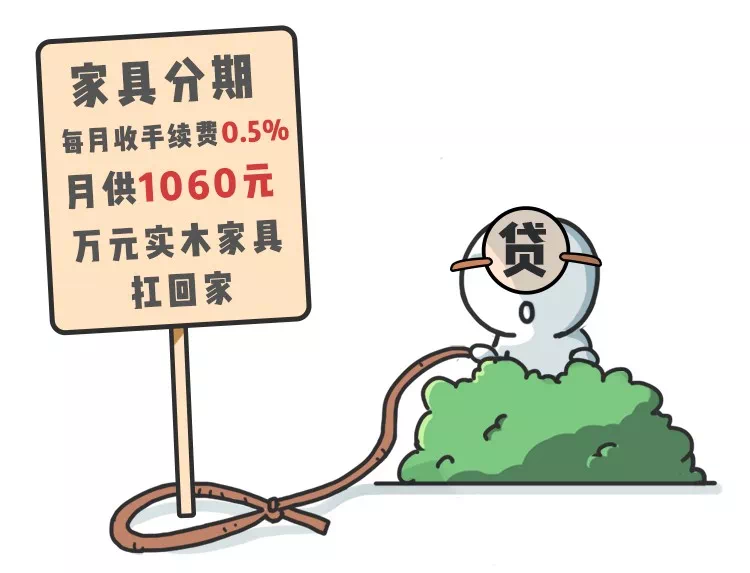

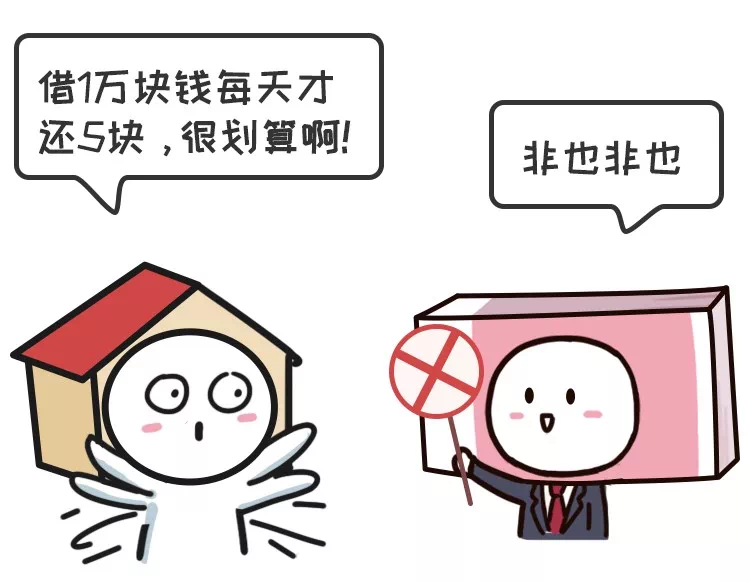

小王用消费分期贷款买了价值12,000元的家具贷款采用分12期(月)还本付息的方式每月0.5%的费用

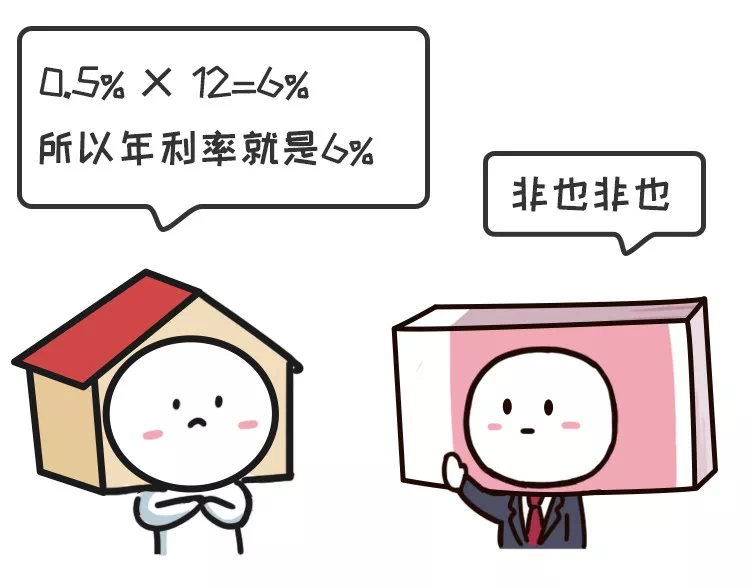

咱小计算器摁起来每个月的利率好像就是0.5%算成年利率也就是0.5%x12=6%一年6%,真心不高啊

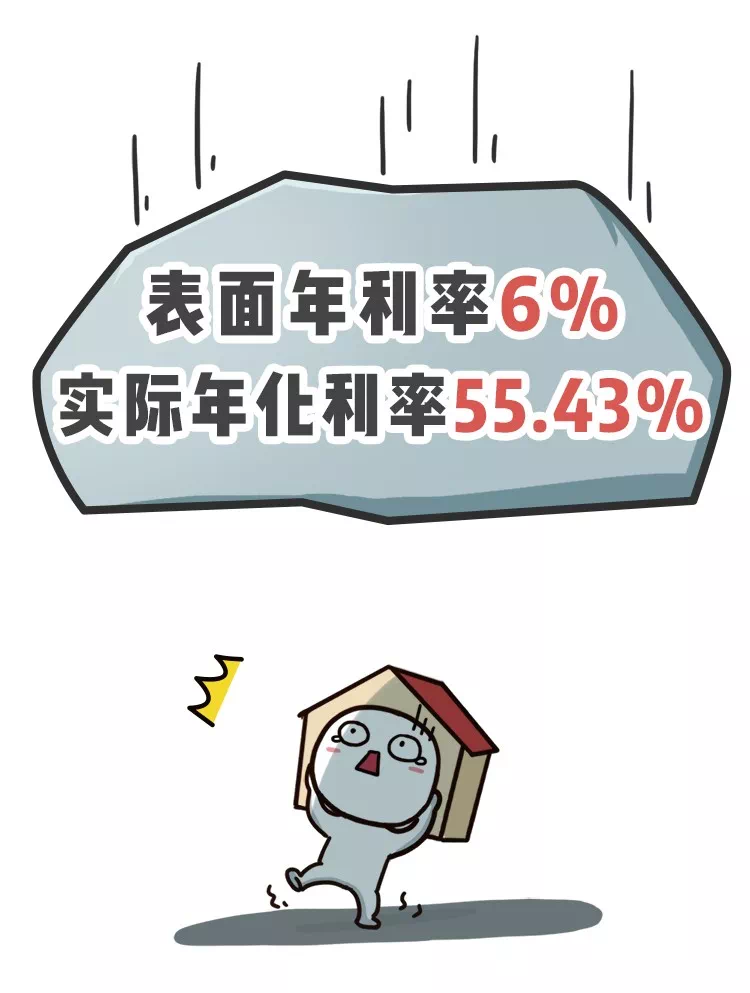

陷阱三:“砍头息”

老张借款10万元置办家电,分12期月利率0.5%,按月还款

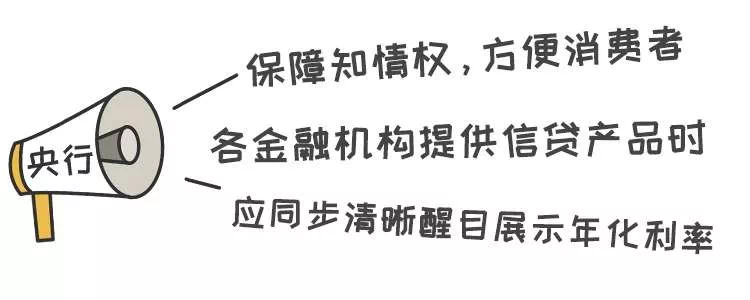

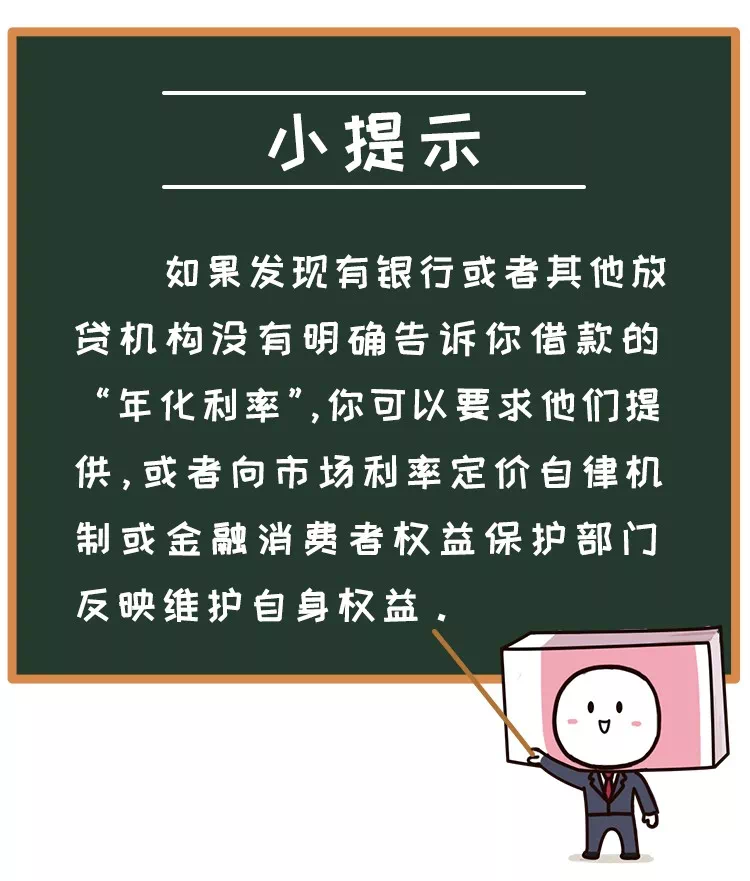

签完合同后,发现实际到手只有8万剩余2万,放贷机构一开始就以所谓“贷款服务费”的名义收走了(俗称砍头息)划重点了~上面三个,都是借贷产品常见的“陷阱”让你产生“利率幻觉”近期,中国人民银行指导市场利率定价自律机制,推进“明示年化利率”的工作,要求各商业银行、互联网金融平台等必须在相关贷款产品中明确展示年化利率,帮助消费者了解真实借款成本。

带您跳出“利率幻觉”贷款君带您了解上面三个陷阱中金融消费者承担的真实借贷成本

排名前列个陷阱中 “日息万五”是指借10,000元每日利息5元,相当于日利率为0.05%

我们把它用公式换算成年化利率公式为:年利率=月利率×12=日利率X365

也就是说,这里的0.05%的日利率

年化利率高达0.05% × 365=18.25%

第二个陷阱中

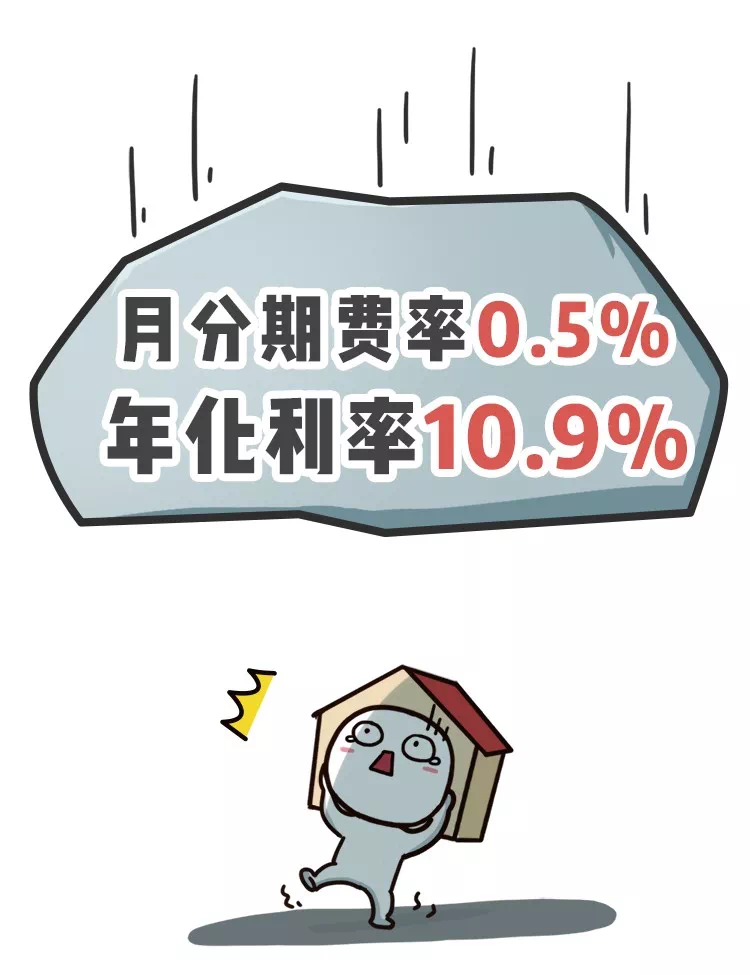

采用12期(月)付款的方式

月利率0.5%的贷款

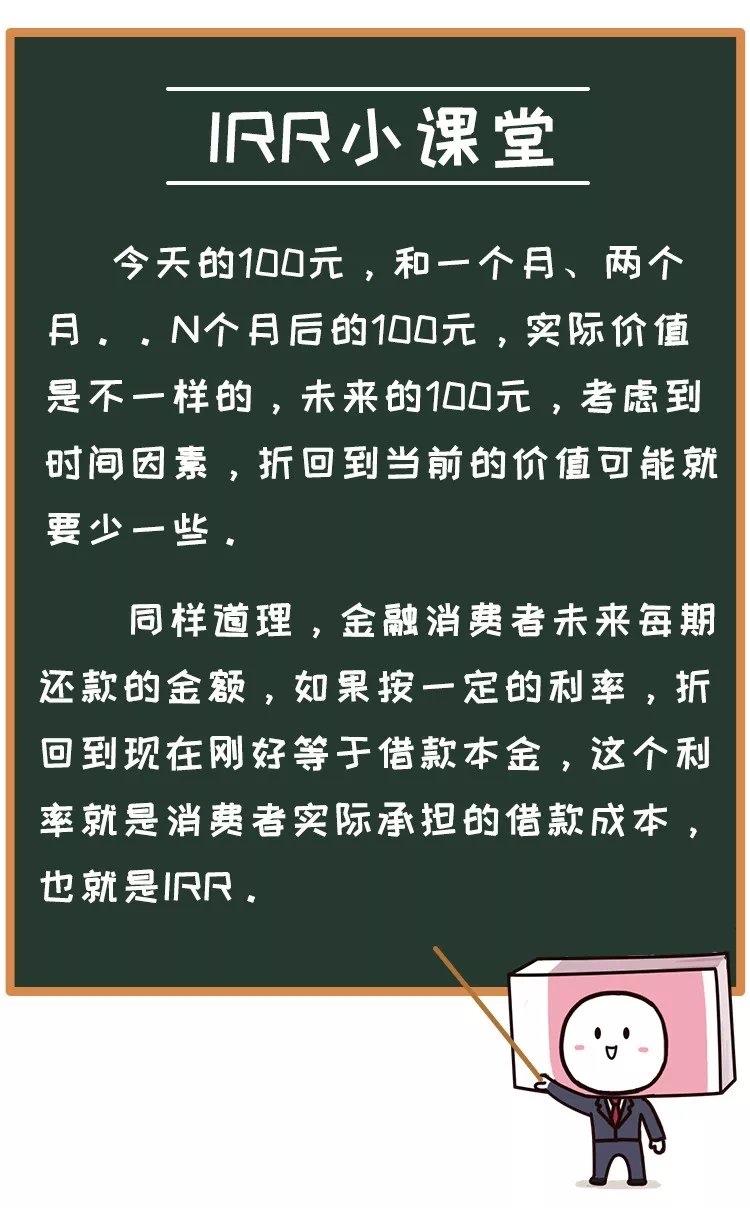

这里计算实际利率要用到一个

“内部收益率(IRR)”概念

👇

通俗理解IRR

如果你不知道怎么算

可以用EXCEL、WPS等软件中的IRR公式计算哦!

这个例子里,年化后的IRR远远不止0.5%×12=6%

如果要用IRR认真计算的话…

IRR=10.9%

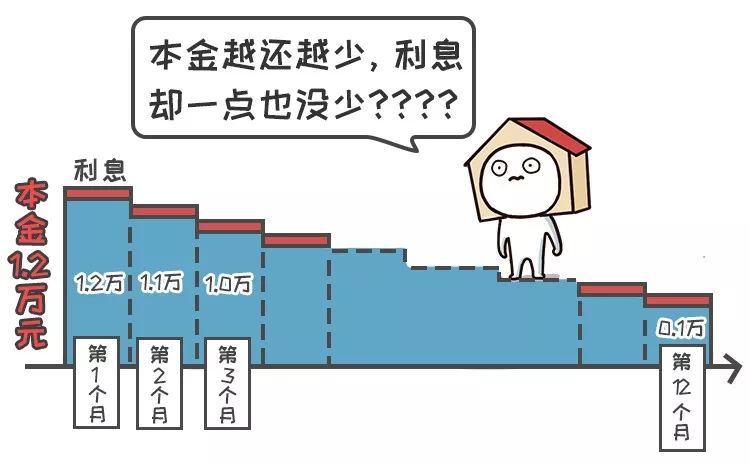

公式太长不看版:

相当于,越往后本金越少,利息不变

利率就越来越高了

这实在是太崩溃了!

😭

有时,金融机构还会要求消费者

每月同时支付费用和利息

那么利率就更高啦

小王用消费贷款买了那件12,000元的家具,贷款采用分12期(月)付款的方式,每月除了0.5%的费用,还要支付0.1%的利率。

年化利率知多少?

(0.5+0.1%)x 12=7.2% 肯!定!不!对!

第三个陷阱中

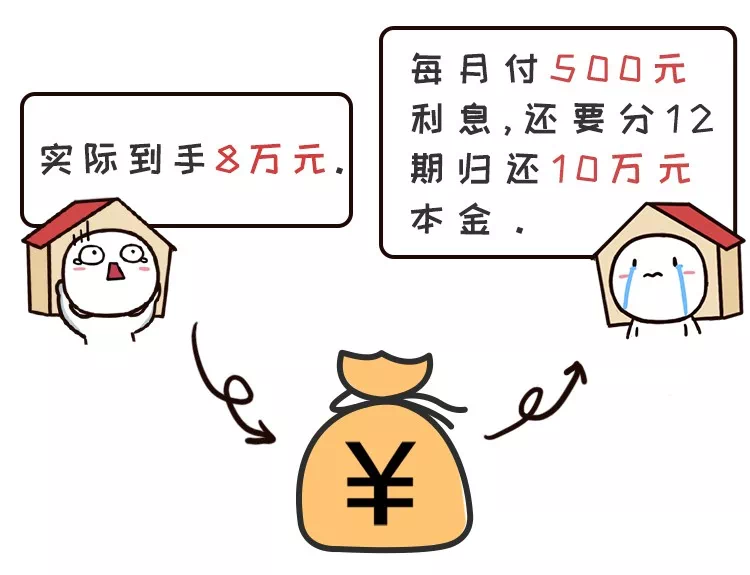

本金10万元、分12期(月)的贷款

支付每月0.5%的利息

但贷款机构先要收2万“服务费”

如此一来

使用IRR计算得出年化利率为

从借贷本金中先行扣除的利息、手续费、管理费、保证金统称“砍头息”,属于违规产品,千万不要签约!

贷款一时爽,还款泪汪汪

这样的高利贷,连法院都不支持!

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。