土拍热度高涨,房企高自持拿地,首次集中供地影响几何?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

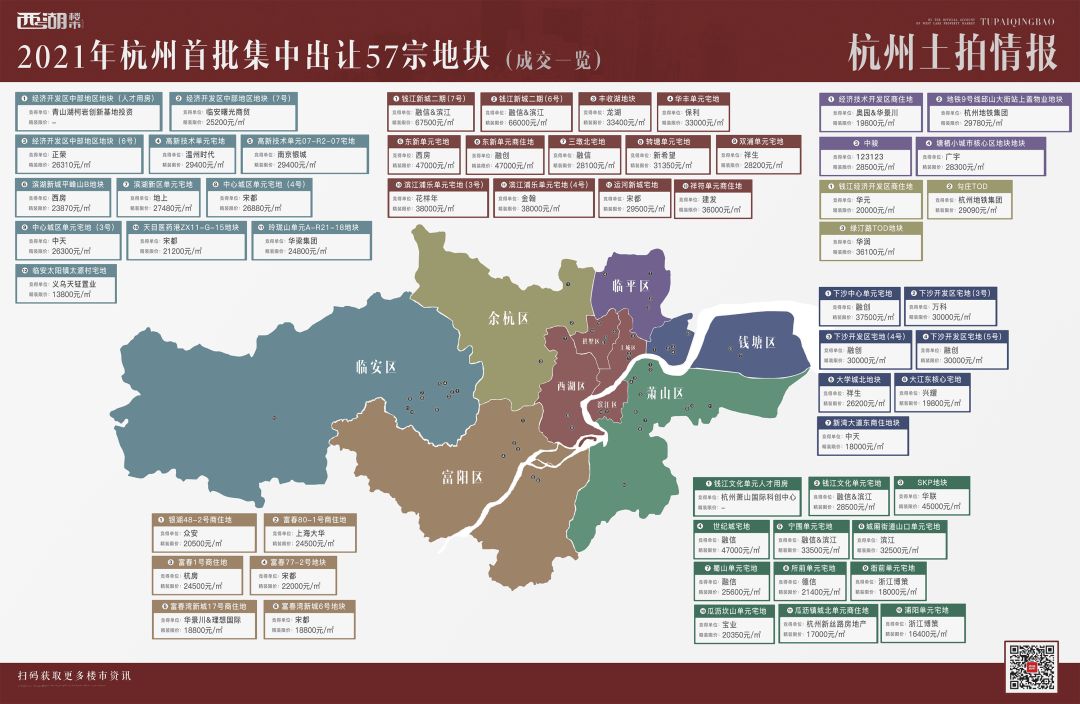

终于,杭州首次集中供地,正式落下帷幕。

5月8日的土拍,主要集中在余杭、临平、富阳和临安。虽然话题度没有昨日主城区的高,但开发商的竞拍,依然持续在高烧状态。

绿汀路TOD地块的出让是今日较大的看点。地块竞拍过程也是相当激烈,全程两个半小时,经过136轮的争夺,溢价封顶,自持4%,总价破百亿,最终被华润收入囊中,杭州第四座万象城正式落户未来科技城。

临平鼎湖未来社区地块是57宗地块中,出让面积较大的。这宗地块抢夺大战也不亚于绿汀路TOD,耗时3个小时,经历了119轮的厮杀,最终被中骏自持4%拿下。

塘栖一宗低密运河地块,在预报价阶段就已封顶,最后经过29轮竞价,被广宇自持29%收入囊中。

很多人并不看好的临安,连“村”里的地块,都拼进40%的自持。

杭州首批57宗地块均已成功出让,收获最多是融信,斩获7宗地块;滨江收获5宗地块,其中融信和滨江合作4宗地块;宋都与滨江并列第二,拿下了5宗地块;融创排名第三,收获了4宗地块。

这两天,杭州财政收入也颇丰,据统计,杭州土地出让金总额高达1178亿元,这个数字十分亮眼。

这两天的集中供地,注定载入杭州楼市史册。

当土拍落幕,我们也来分享一些看法:

1、当下的开发商,比购房者更疯狂。

这两天多宗地块热度超出市场预期无论是主城区还是远郊,都基本呈现高热状态,开发商无自持不拿地,自持比例较高的达到了40%。这已经创下了近两年的新高。

2、竞拍过程中,大型房企依然优势明显。

中心的优质地块,依然由大型房企紧握着。钱江新城二期的两宗宅地,被滨江和融信联合体收入囊中;钱江世纪城的核心地,也是被融信竞得。

3、中小企业的布局,不断向外围转移。

可以说,头部企业主要集中在市中心核心地块厮杀拼抢,而外围区域开始成为中小企业的主战场。

比较典型的就是萧山区,相对偏远的区域也成为了角力的重要战场。如浦阳地块,博策也靠自持4%才拿下;衙前地块,自持比例也高达9%;宝业拿下的坎山地块,也有13%的自持。

同样情况的还有临安,太阳镇太源村的地块,自持10%;中心城区单元的自持,高达25%和28%,最夸张的滨湖新区单元宅地,自持拼至40%。

4、本次的集中供地,国企央企鲜有露面。

排名前列天的32宗地中,仅保利和建发各拿下了一宗地。可以说,当下的情况里,国企央企更为谨慎;另一方面,国企央企也需要成为“表率”,不去“火上浇油”。

这样的市场,确实让人有所忧虑。

1、在每年有几十万人涌入的杭州,供应不足的问题依然严峻。

虽然推地增加了不少供应,但依然僧多粥少。再加上地块的高自持,能够供应的房源量就更有限了。

2、这一次,有不少地块要面临亏本的风险。

明知要亏本,却依然拼命拿地,可见开发商的压力有多大。在限价并未出现松动的前提下,地块利润空间的进一步收窄,越来越考验开发商在成本端的管控能力与持续深耕的决心。

3、接下来,我们大概率逃不掉一个整体品质下降的市场。

因为地价成本越来越高,房企只能不断加快周转,很多项目设计“复制、黏贴”,成本控制能力成为各大开发商间的主要竞争力。

作为品质之城的杭州,近两年让人眼前一亮的产品越来越少。而这一次土拍,很多开发商都没有利润可见。我们还能期待多少高品质的项目?

越来越平庸的行业,不仅对于购房者是一种损伤,对于行业、对于整个城市都是极大的伤害。

曾经希望借集中供地来降低市场热度,但从实际情况下,政策似乎遭遇了尴尬。

这样的火爆,不仅仅出现在杭州,也出现了此前多个已集中拍地的城市,如无锡、广州等。尤其是重庆,46宗土地,平均溢价率达到了43.78%,较高溢价率达129.98%。

那么,这样的情况下,杭州在今年剩下的两次集中供地时,是否会有新的条件加码?

在此前的稿子里,我们曾经提到,杭州计划在今年年底推行“竞地价、竞质量”的政策,这对于越来越平庸的行业来说,算得上是一个好消息。但具体会何时推出、以何种形式推出,都还是未知数。

另外,面对疯狂的土拍,上海的集中供地就出台了四大新规。如上海为竞价环节设置中止价、较高报价及一次书面报价环节,通过这个举措,让地块的价格控制在红线下,实现溢价率的完全可控。

另一方面,火爆的土拍市场,情绪很容易传递到新房和二手房市场。更何况,当下的杭州无论新房还是二手房,本身就已处于高温状态之中。刚刚结束登记的红盘博语华庭,仅无房户参与就出现了万人摇。市场疯狂可见一斑。

这种情况下,杭州的限购政策不排除迎来再度加码的可能。毕竟,又有不少超级红盘在排队来的路上了。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。