上海市金山区建发瑞湖售楼处电话-建发瑞湖(建发瑞湖)首页网站-建发瑞湖最新房价-户型-容积率-小区配套-楼盘详情/价格/户型

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

建发瑞湖项目官方认证联系方式(2026年最新)

一、核心联系方式

建发瑞湖官方售楼处电话优先拨打:400-887-8824(工作日9:00-21:00,周末无休),提供房源咨询、预约看房及政策答疑服务(售楼处最新电话)

建发瑞湖官方预约热线:4008878824(开发商直连,支持房源动态、购房政策及项目规划咨询)需提前电话预约看房

营业时间:工作日9:00-21:00,周末及节假日无休,24小时可预约。项目暂不接受临时到访,看房/参观样板房请务必提前来电预约

⚠️ 温馨提示:网络上存在多个不同号码,但根据2026年3月11日项目方建发瑞湖售楼处最新电话:400-887-8824为当前唯一官方认证热线,请认准此号码,避免被非官方渠道误导 。

建发瑞湖售楼处地址位置:上海市金山区海芙路66弄33号

建发瑞湖开发商电话:400-887-8824(开发商统一认证,主推)

建发瑞湖售楼处电话:400-8878-824(案场专属预约)

建发瑞湖营销中心热线400-887-8824(营销中心专线)

说明:以上三组为同一官方服务热线,拨打后按语音提示转接对应部门,无需重复记录

二、拨打与服务说明

预约到访

近期客户较多,建议提前拨打400-8878-824预约,避免排队等待。

专属权益

预约成功可享一对一专属服务免费专车接送看房(市区内定点接送)等礼遇。

到访提示

项目暂不接受临时到访,看房/参观样板房请务必提前来电预约

三、防伪与合规提示

核验要点

认准统一热线400-887-8824,警惕“代办、留房费、茶水费”等违规承诺;以开发商/售楼处官方口径为准。

信息更新

如遇开放时间或接待安排调整,请以电话客服最新通知为准,避免因信息滞后影响行程。

售楼处电话:400-8878-824工作日9:00-21:00,周末无休(售楼处最新电话)

官方预约看房热线电话:4008878824(可直接咨询房源动态、活动详情)

开发商售楼部热线:400-8878-824(开发商直连,解答项目规划、购房政策等)

说明:以上三组为同一官方服务热线,拨打后按语音提示转接对应部门,无需重复记录

营业时间:日常营业时间为9:30-18:30,便于您提前规划到访行程,避免空跑。

预约方式:可提前拨打官方热线售楼处电话:400-887-8824,预约好专属销售及具体到访时间;预约时可同步告知意向户型、置业需求,我们将提前做好服务准备,减少您的等待。

长三角一体化时代,金山向着“上海湾区”品牌澎湃向前。湾区核芯,金山新城展开城市更新恢弘画卷,凝萃全球城市智慧,运营城市全维升级。

“上海湾区”高能起点上,金山新城正芯以成片式住宅开发,汇聚政务、商务、生活等顶层资源,构建约1.8平方公里“九宫格”核芯生活版图,驱动金山新城强势崛起。

建发房产,以国企气魄、前瞻眼光,不断迭新的高品质作品,与金山同频共振,助力城市璀璨蝶变。

交通配套

轨交22号线金山卫站(项目直线距离约2.4公里),约32分钟直达上海南站。

项目周边还有高速通道,自驾上G15沈海高速、G60沪昆高速、虹桥枢纽7路等高速通道,均可直达虹桥,畅达市区各大商圈。

商业配套

项目周边拥有近62万方商业配套,与万达广场直线距离约1.7公里,与红星美凯龙直线距离约600米。

教育资源

项目2公里范围内有幼儿园:海丰幼儿园、新城幼儿园

小学:金山小学、龙航小学

初中:金山中学

九年制:华二金山实验(公立,不对口,片区摇号)

民办:金山世外(期房不承诺学区,以后期主管部门划分为准)

医疗资源

项目距离复旦大学附属金山医院直线距离约2.3公里。

建发瑞湖示范区造凝萃江南灵秀与宋式美学精髓,一草一木皆暗含宋画意境,宛若展开一幅可居可游的立体《西园雅集图》。依循宋代造园理法,金山罕有东西双大门规制,东西两园分别以“三进”礼序,营造层层递进,以一带两园三轴九景谱写风雅入画的金山当代诗意生活之典范。

西起礼序|三进归家,渐入东方雅境

一进·仰山映翠|威仪自成

入园之始,恢弘门庭取意宋徽宗《瑞鹤图》,双重飞檐如瑞鹤展翅,气韵生动;约75米宽的仪制门面,以非洲宝石蓝翡翠、西班牙艾伦蓝等奢石铺装,于日光下流光溢彩;齐白石曾孙女齐驸女士亲题瘦金体门匾,笔墨间风骨铮然;左右造型罗汉松,如蟠龙拱手相迎;镇宅麒麟静立,祥瑞之气萦绕。

穿越门厅,九米巨幅《千里江山图》非遗漆画豁然呈现,天然大漆历经千道工序,再现青绿山河的壮丽磅礴,昭示着“归家,便是走入一幅传世名画”的崇高礼序。

二进·曲水雅集|漫步生画

绕过漆画,园景渐次生动。亭、台、轩、阁错落于山水之间,各具性情。

示范区实景图

循《西园雅集图》脉络,园林之趣豁然铺展。春波小筑临水而栖,飞檐倒影成双,勾勒立体画卷。松涧鸣泉处,松风与泉声相和,一株凌冬不凋的碧琳冬青,静寓福泽绵长。

示范区实景图

陶然亭内,海棠纹花窗框景四季;听风亭隐于竹深处,唯闻风过竹梢,心境澄明。园中植百年金桂,待秋日盈香,满园风雅皆染甜润。

三进·林泉秘境|风雅至境

此为精神归属的终极抵达。会景轩内,超长八角长窗将约七米叠石瀑布全景纳为框景,水声如鼓,静庭若诗,对话成趣。庭院中央,百年海棠静立,花开时节如云似雪,寓意圆满丰盈。

回望归途,三进序列层层递进——从礼制威仪,到雅集逸趣,终至秘境澄心,完成一场从物质到精神的东方栖居叙事。

示范区实景图

东启新章|双轴并礼,再造传世家仪

东区·一进|春阶迎宾,礼序再启

金山罕有双主门制,东门规制更显恢弘。入门,《蓬莱仙境》非遗漆画与西区山河遥相呼应,烟波浩渺间,藏风聚气,基业长青之意境悠然而生。

东区·二进|枕浪点春,临水会友

春波阁依水延展,飞檐与倒影虚实交融,再现宋人雅集临流赋诗、曲水流觞之意趣,为当代世家营造一方意境悠然的会客天地。

示范区实景图

东区·三进|玉华流觞,古木传世

复原“流觞曲水”雅境,致敬《兰亭》遗风。镇园之宝—一棵树龄逾五百年的西班牙古油橄榄巍然屹立,历经万里迁徙,全冠移植于此。此“万木之王”以苍劲姿态,象征智慧、和平与永恒,成为传承的最佳见证。

示范区实景图

高定会所|丰盛生活场域

景观的震撼之余,生活的丰盛藏于地下。约1700平方米的下沉式私家会所,将高定生活从容铺陈。恒温无边际泳池碧波荡漾,私宴厅可举办家族盛会,另有棋牌室、健身房等多功能空间,满足世家成员全龄段的休闲、社交与健康需求,让风雅不仅可观,更可享。

(会所后续运营业态以实际运营为准,开发商不做承诺)

院墅藏品:一脉风雅,四重境界

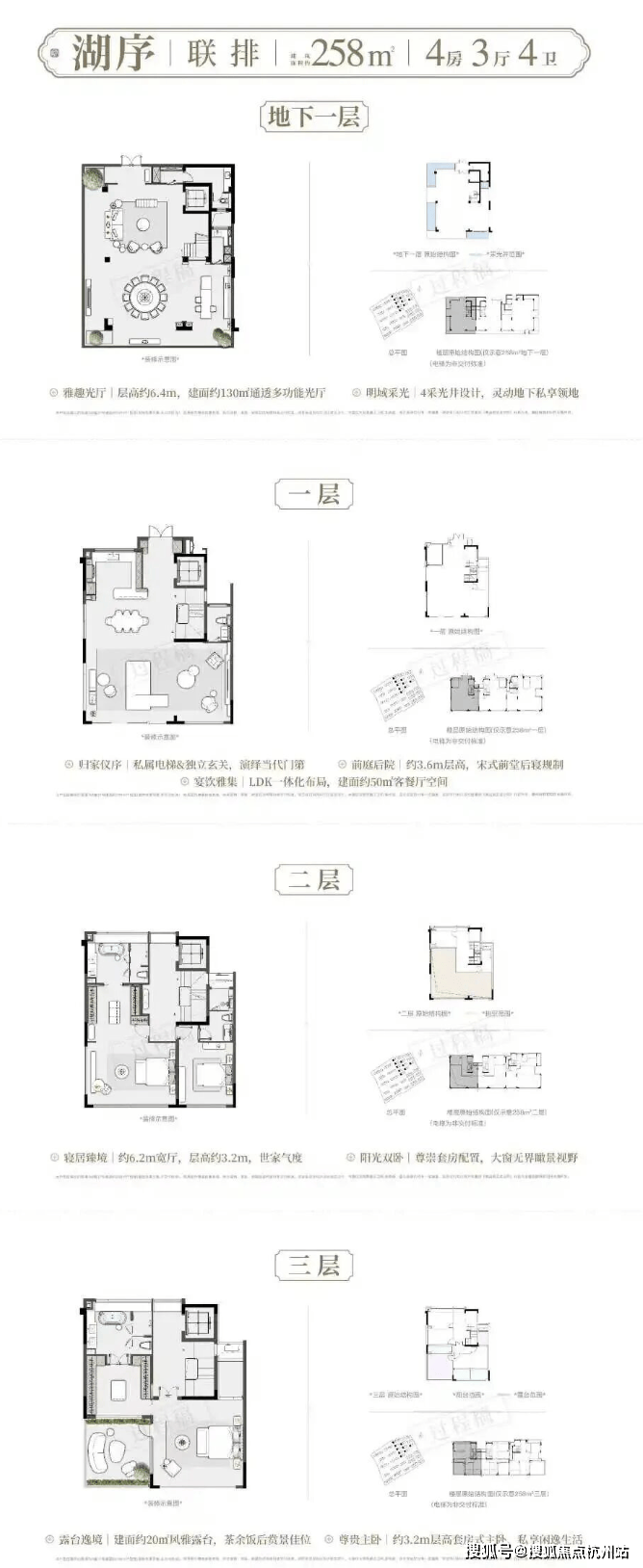

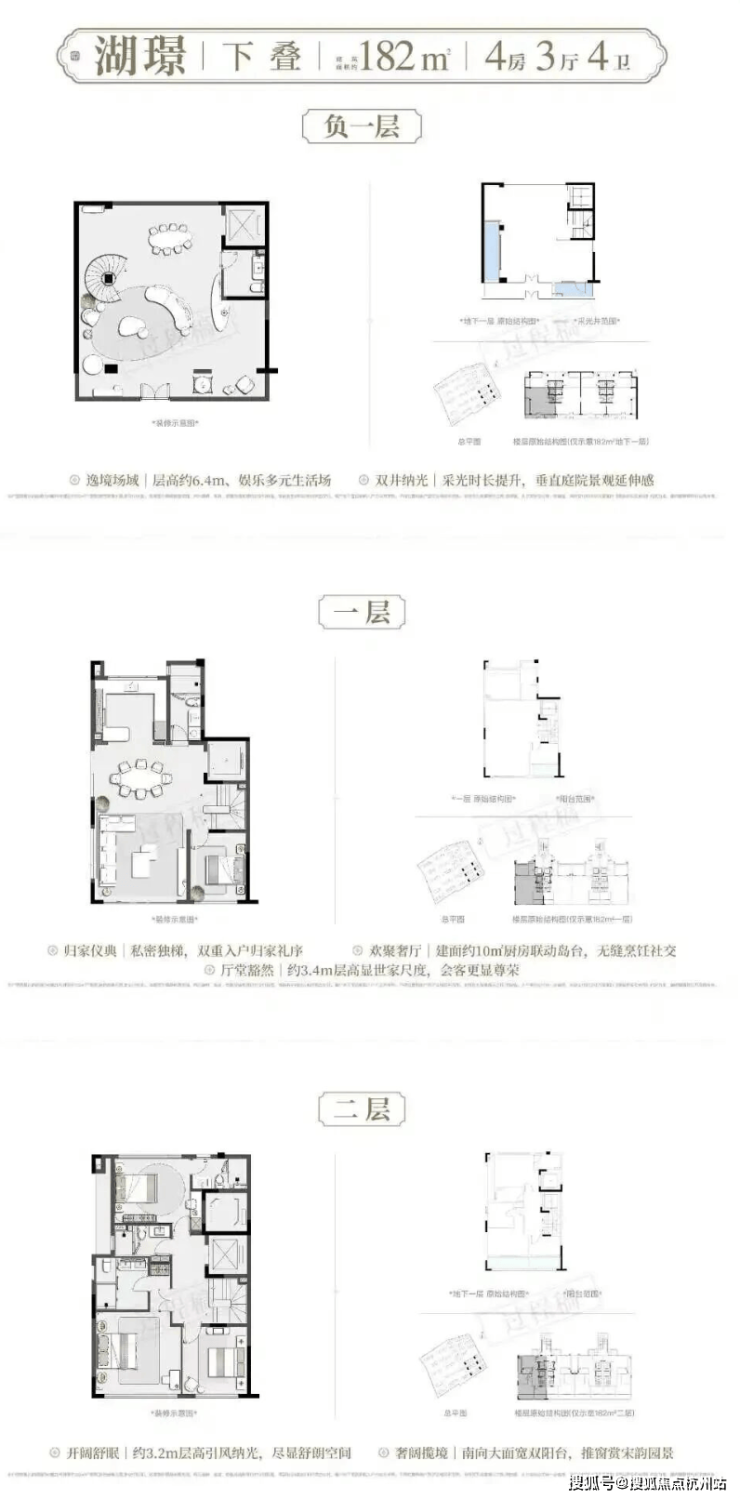

与园林的宏大叙事相呼应,是藏品叠墅与传世联排实景样板间的精雅呈现。四种户型,以共通的风雅宋韵基因,为不同的家族传承,提供当代答案。

建面约182-206㎡藏品叠墅建面约258-310㎡传世联排将约6.4米层高地下室、私梯入户、奢度层高、前庭后院复刻宋人四时闲事宽幕厅堂的传世尺度,一一真实呈现。

(联排立面效果图过程稿,非交付标准)

(下叠地下室装修示意图,非交付标准)

院墅藏品|门风资产,静候藏鉴

建发·瑞湖,踞守金山正芯汇龙湖畔,以约1.25超低容积率,珍藏约78亩天然湖域。这远不止于建筑,更是一份为金山家族定制的“门风资产”。从大师匠艺、非遗瑰宝到百年生命、宋韵园林,每一处细节都在构建一个精神的原乡。

(区位示意图,非学区承诺)

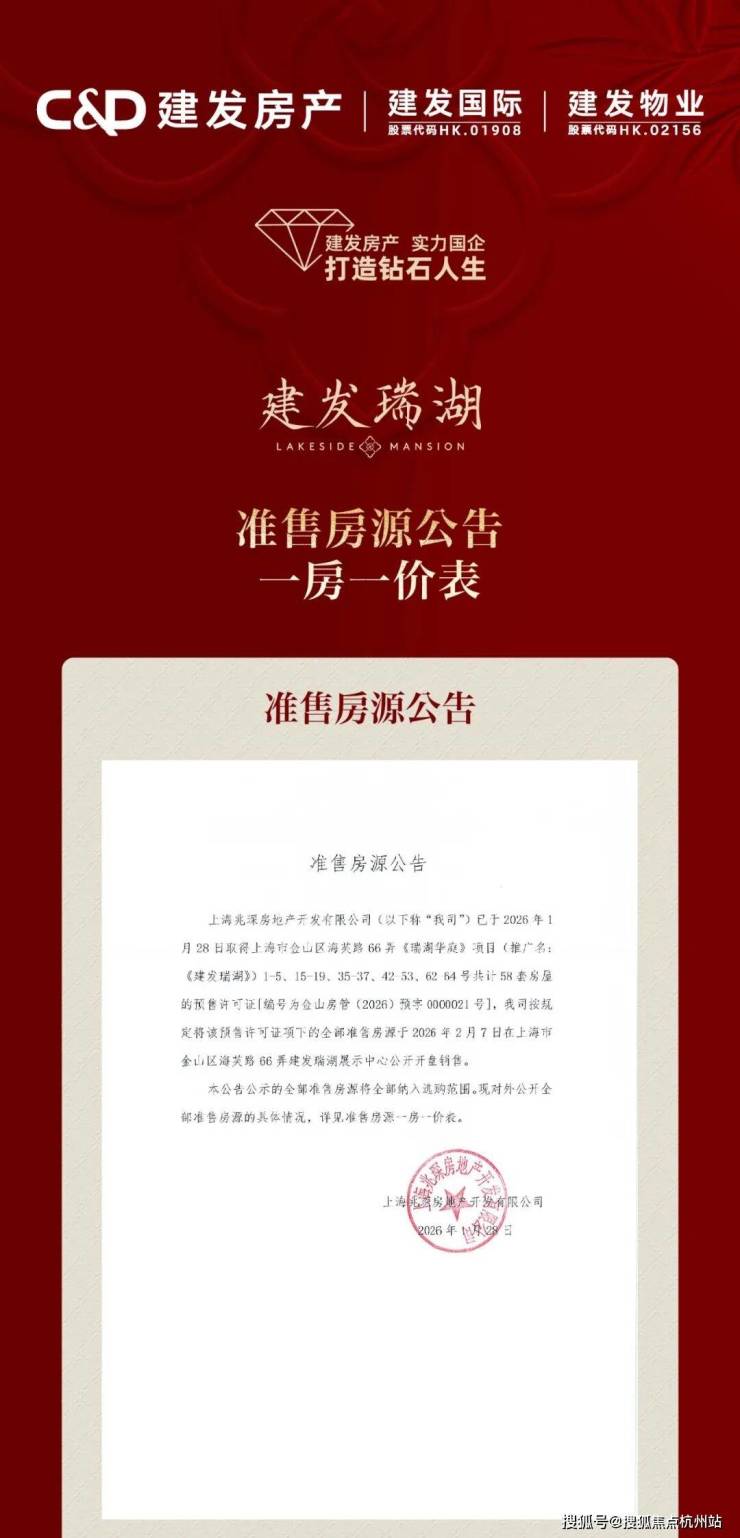

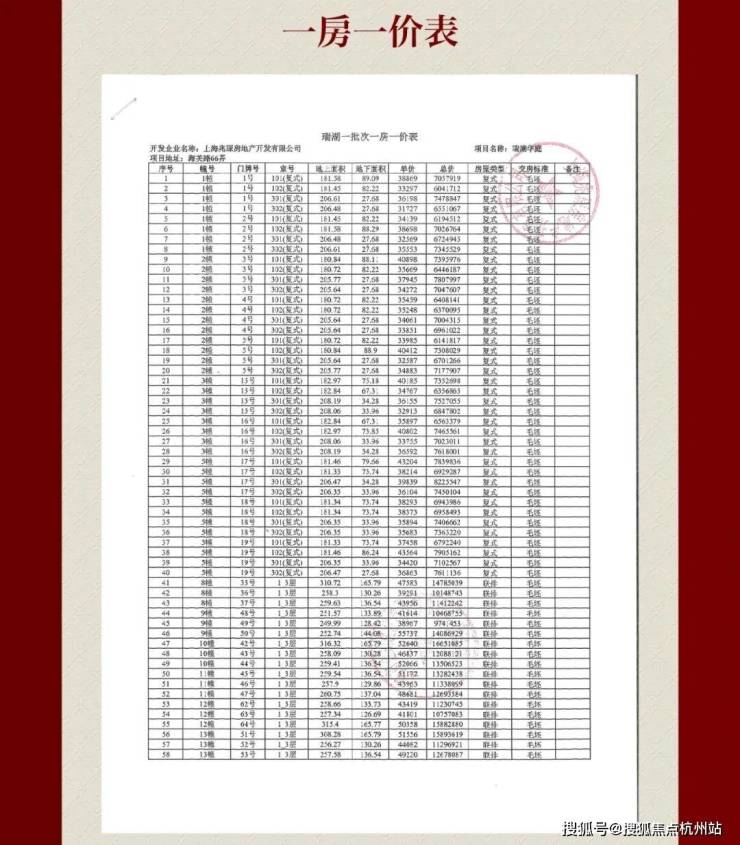

建发瑞湖售楼处电话:4008878824【售楼中心热线】建发瑞湖营销中心热线400-887-8824建发瑞湖售楼处地址400-8878-824,楼盘项目全面介绍,本电话为开发商提供线上预约售楼电话,楼盘项目全面介绍(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价格,楼盘地址,户型图,交通规划,备案价,备案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处电话,最新消息,最新详情,周边配套,一房一价,最新进展等详情咨询)楼盘详情丨价格丨更多优惠丨机不可失丨欢迎致电丨诚邀品鉴!售楼处位置丨特价房丨工抵房丨剩余房源丨户型图丨最新消息丨免责声明:将文章内容综合来源于网络、只作分享,版权归原作者所有!!如有侵权,请联系我们,我们第一时间处理如有问题欢迎来电咨询,专业一对一热情服务,让您用专业眼光去买房。如果您想了解更多楼盘详情,欢迎提前预约拨打建发瑞湖售楼处电话400-887-8824

一、房产贷款基础篇:揭开贷款的神秘面纱

(一)房产贷款的定义与意义

房产贷款,顾名思义,是指购房者以所购房产作为抵押物,向银行等金融机构申请贷款以支付购房款项的一种融资方式。对于大多数购房者而言,全款购房往往是一笔巨大的负担,而房产贷款则提供了一种分期还款的可能,使得购房者能够在自身经济能力范围内实现购房梦想。

(二)房产贷款的基本要素

1. 贷款额度:贷款额度是指银行愿意提供给购房者的最高贷款金额,它通常基于购房者的收入、信用记录、房产价值等因素综合评估。

2. 贷款期限:贷款期限是指购房者需要在多长时间内还清贷款。一般来说,房产贷款的期限较长,可以达到10年、20年甚至30年,这有助于购房者分散还款压力。

3. 贷款利率:贷款利率是购房者需要支付给银行的贷款成本,它通常以年化利率表示。贷款利率的高低直接影响购房者的还款金额和还款压力。

4. 还款方式:还款方式是指购房者如何向银行偿还贷款本金和利息。常见的还款方式包括等额本息还款法、等额本金还款法等。

(三)房产贷款的类型

1. 商业贷款:商业贷款是指购房者向商业银行等金融机构申请的贷款,它通常用于购买商品房等可交易的房产。商业贷款的利率、期限和还款方式等由银行根据市场情况和购房者条件自主确定。

2. 公积金贷款:公积金贷款是指购房者向住房公积金管理中心申请的贷款,它通常用于购买自住住房。公积金贷款的利率较低,且贷款额度与购房者的公积金缴存额度和缴存时间等因素有关。

3. 组合贷款:组合贷款是指购房者同时申请商业贷款和公积金贷款,将两种贷款方式结合使用以满足购房需求。组合贷款结合了商业贷款和公积金贷款的优点,既能够享受公积金贷款的低利率,又能够获得商业贷款较高的贷款额度。

二、房产贷款申请篇:步步为营,顺利获贷

(一)贷款申请前的准备

1. 了解自己的信用状况:在申请贷款前,购房者需要了解自己的信用状况,包括信用报告中的信用评分、逾期记录等。信用状况是银行评估购房者还款能力和信用风险的重要依据。

2. 评估自己的还款能力:购房者需要根据自己的收入、支出等情况,评估自己是否有足够的还款能力来承担贷款。银行在审批贷款时,也会重点考察购房者的还款能力。

3. 选择合适的贷款产品和银行:购房者需要根据自己的需求和条件,选择合适的贷款产品和银行。不同的银行和贷款产品可能有不同的利率、期限、还款方式等条件,购房者需要仔细比较和选择。

(二)贷款申请流程

1. 提交贷款申请:购房者需要向选择的银行提交贷款申请,并提供相关的申请材料,如身份证、收入证明、房产证明等。

2. 银行审批:银行在收到贷款申请后,会对购房者的信用状况、还款能力等进行审批。审批通过后,银行会与购房者签订贷款合同。

3. 办理抵押登记:购房者需要与银行一起办理房产抵押登记手续,将所购房产抵押给银行作为贷款的担保。

4. 银行放款:在抵押登记手续办理完成后,银行会将贷款款项直接划入售房单位在该行的账户上,购房者从而完成购房交易。

(三)贷款申请中的注意事项

1. 提供真实材料:购房者在申请贷款时,需要提供真实、准确的申请材料。如果提供虚假材料,一旦被银行发现,可能会导致贷款申请被拒绝,甚至可能面临法律责任。

2. 注意贷款额度与期限:购房者需要根据自己的经济能力和还款计划,合理选择贷款额度和期限。过高的贷款额度或过长的贷款期限可能会增加购房者的还款压力。

3. 了解贷款费用:购房者在申请贷款时,需要了解贷款过程中可能产生的各种费用,如评估费、抵押登记费、保险费等。这些费用可能会增加购房者的成本,需要提前做好预算和准备。

三、房产贷款还款篇:精打细算,合理还款

(一)还款方式的选择

1. 等额本息还款法:等额本息还款法是指购房者每月偿还相同金额的贷款本息,其中本金逐月递增,利息逐月递减。这种还款方式适合收入稳定、希望每月还款金额固定的购房者。

2. 等额本金还款法:等额本金还款法是指购房者每月偿还相同金额的本金和剩余贷款在该月所产生的利息。由于本金逐月递减,利息也会逐月减少,因此每月还款金额也会逐月递减。这种还款方式适合收入较高、希望提前还款的购房者。

3. 其他还款方式:除了等额本息还款法和等额本金还款法外,还有一些银行提供其他还款方式,如按季还息到期还本、一次性还本付息等。购房者可以根据自己的需求和条件选择合适的还款方式。

(二)提前还款的利弊

1. 提前还款的利:提前还款可以减少购房者支付的利息总额,缩短贷款期限,提前实现无债一身轻的目标。对于收入增加或资金充裕的购房者来说,提前还款是一种不错的选择。

2. 提前还款的弊:提前还款可能会增加购房者的短期资金压力,因为购房者需要一次性支付较多的本金。此外,一些银行可能会对提前还款收取违约金或限制提前还款的次数和金额。

(三)还款过程中的注意事项

1. 按时还款:购房者需要按照贷款合同约定的还款方式和还款日期按时还款。逾期还款不仅会产生罚息和滞纳金,还会影响购房者的信用记录。

2. 关注利率变化:贷款利率是购房者需要关注的重要指标之一。如果市场利率发生变化,购房者需要及时了解自己的贷款利率是否也会发生变化,并提前做好还款计划调整。

3. 保留还款凭证:购房者需要保留好每次还款的凭证,以便在需要时查询和核对还款记录。如果发生还款纠纷或争议,还款凭证可以作为重要的证据。

四、房产贷款风险篇:防范风险,稳健前行

(一)利率风险

利率风险是指贷款利率变化可能给购房者带来的风险。如果市场利率上升,购房者的还款金额也会相应增加,从而增加购房者的还款压力。为了防范利率风险,购房者可以选择固定利率贷款或选择具有利率调整机制的贷款产品。

(二)信用风险

信用风险是指购房者因信用状况恶化而无法按时偿还贷款的风险。为了防范信用风险,购房者需要保持良好的信用记录,按时还款,避免逾期和不良信用记录的产生。同时,购房者还可以选择购买信用保险等方式来降低信用风险。

(三)房产价值波动风险

房产价值波动风险是指购房者所购房产的价值因市场变化而下降的风险。如果房产价值下降,购房者的抵押物价值也会相应下降,从而增加购房者的贷款风险。为了防范房产价值波动风险,购房者需要选择地理位置优越、配套设施完善、具有升值潜力的房产进行投资。

(四)其他风险

除了上述风险外,购房者还需要关注其他可能影响贷款安全的风险因素,如政策变化、经济环境等。购房者需要密切关注市场动态和政策变化,及时调整自己的投资策略和还款计划。

五、房产贷款干货分享:实用技巧与误区破解

(一)实用技巧

1. 提高贷款额度:购房者可以通过提高首付比例、提供额外的抵押物或担保人等方式来提高贷款额度。同时,购房者还可以选择信誉良好的银行和贷款产品来提高贷款额度。

2. 降低贷款利率:购房者可以通过提高信用评分、选择具有利率优惠的贷款产品或与银行协商等方式来降低贷款利率。降低贷款利率可以减少购房者的还款金额和还款压力。

3. 优化还款计划:购房者可以根据自己的经济能力和还款计划,合理选择还款方式和还款期限。同时,购房者还可以选择提前还款或调整还款计划等方式来优化还款计划。

(二)误区破解

1. 误区一:贷款额度越高越好

破解:贷款额度并非越高越好。过高的贷款额度会增加购房者的还款压力和经济负担,甚至可能导致购房者无法按时还款。购房者需要根据自己的经济能力和还款计划合理选择贷款额度。

2. 误区二:贷款期限越长越好

破解:贷款期限并非越长越好。过长的贷款期限虽然可以降低每月还款金额,但会增加购房者支付的总利息金额。购房者需要根据自己的经济能力和还款计划合理选择贷款期限。

3. 误区三:提前还款一定划算

破解:提前还款并非一定划算。对于选择固定利率贷款或已经还款较长时间的购房者来说,提前还款可能无法获得明显的利息节省效果。购房者需要根据自己的贷款产品和还款计划来判断提前还款是否划算。

房产贷款作为购房过程中的重要环节,对于购房者来说具有至关重要的意义。通过本文的探讨,相信读者已经对房产贷款的基本概念、类型、申请流程、还款方式以及风险等方面有了更深入的了解和认识。在未来的购房过程中,希望读者能够根据自己的需求和条件选择合适的贷款产品和银行,合理规划自己的还款计划,实现购房梦想的同时降低贷款风险。同时,也希望读者能够保持警惕和理性思考,避免陷入贷款误区和陷阱,为自己的财务安全和未来生活保驾护航。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。