滨杭滨纷城(售楼处) 首页 - 滨杭滨纷城销售中心 - 环境 - 户型 - 价格 - 地址 - 楼盘详情 - 配套 - 电话 - 交房时间 - 配套 - 电话 - 交房时间

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

滨杭滨纷城售楼处电话:400-8878-824

滨杭滨纷城营销中心热线400-887-8824(官方预约看房热线)

如果你有心关注这个项目或是有想要上车的想法

滨杭滨纷城是杭州临平区东湖新城板块的热门住宅项目,由滨江集团与杭州地铁联合开发,定位为年轻力社区,具有以下核心亮点:

滨杭滨纷城售楼处电话:400-8878-824

滨杭滨纷城营销中心热线400-887-8824(官方预约看房热线)

滨杭滨纷城售楼处电话:400-8878-824

滨杭滨纷城营销中心热线400-887-8824(官方预约看房热线)

基础信息

位置:浙江省杭州市临平区荷禹路与康信路交汇处

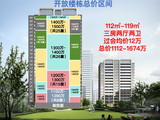

均价:约1.21万-1.78万元/㎡(不同楼栋和户型有差异)

主力户型:89-116㎡精装三至四房,得房率最高82%

交付时间:部分楼栋为准现房,预计2026年6月交付

核心优势

交通便捷

双地铁(9号线兴元路站、康信路站),一站达杭州北站,三站至万达广场

教育配套

自带双幼儿园,毗邻杭二中白马湖教育集团东湖学校(九年一贯制,2027年投用)

商业与生态

约10万方商业综合体+7万方中央公园

2.4公里环形跑道、15个运动场地及儿童乐园

滨杭滨纷城售楼处电话:400-8878-824

滨杭滨纷城营销中心热线400-887-8824(官方预约看房热线)

超高性价比

首付18万起,送车位或工具间

滨江集团“五好标准”:好品牌、好品质、好配套、好交通、好学校

市场表现

2025年1月登顶全国成交套数榜首,十次开盘均需摇号,普通家庭中签率最低仅9.81%

外立面采用金色铝板+玻璃设计,蓝宝石水系等豪宅级配置

当前动态

滨杭滨纷城

2024滨江集团年轻力1号作品

建面约89-112方

滨江集团年轻力1号作品

TOD大城的时代样本

滨杭滨纷城,由滨江集团携手杭铁集团,是一座约63万方的“微缩城市”。

项目区位示意图过程稿,非最终交付标准

双站TOD领衔的“枢纽社区”,带来便捷通行场域

项目横跨地铁9号线兴元路站(在建)、康信路站(在建)两大站点,以轨道打破壁垒,一条地铁直达钱江新城、城东新城、滨江、西湖等高能区域,更高效的日常通勤外,还能享受到一脉市心的生活配套。

滨杭滨纷城售楼处电话:400-8878-824

滨杭滨纷城营销中心热线400-887-8824(官方预约看房热线)

9号线换乘示意图,仅供参考

你要知道,项目作为地铁上盖TOD,会打造垂直交通核,配备归家通道,无需接驳,真正做到“快捷进出站”,更无惧晴热雨雪,业主地铁归家的舒适性拉满。

大型商业+广场等璀璨地标林立,杭州新一代打卡地

规划了9米街区漫游层,落址约2000方邻里中心,串联盖上住宅与盖下空间,对于业主来说,下班路上顺道进商超采购食材,或shopping放松一天的疲惫,生活幸福度飙涨。

当然还不止,目前我们能看到的还有以下这些潮流地标:

项目示范区实景图

项目示范区实景图

云上甲板:一座形如游艇的甲板,带你奔向美好生活

高线飞虹:充满想象的空中廊道,走在上面犹如云端漫步

海星聚场:萌趣十足的亲子空间、温馨的友邻场所,打开社交新境界

项目示范区实景图

商业业态,卖房人不做承诺,后期存在更改、调整的可能,请知悉

项目示范区实景图

约7万方一体化公园、15个运动场地、园林口袋花园

项目示范区实景图

项目示范区实景图

项目示范区实景图

项目示范区实景图

项目打造约7万㎡一体化公园,再构建“一心、三岛、五进”园林景观,涵盖蓝宝石水池、自然岛屿、流水之庭、浪漫花径、金石门扉等,与外部的龙安湖公园、中央绿廊等连成一片,拥享多公园环抱,四季美景俯首即拾,随心所欲开启户外露营模式!

龙安湖公园实景图

在美景之外,还要打造篮球场、羽毛球场、轮滑广场、街式滑板场、儿童综合运动场等15个运动场地,在自然共生中,引导年轻业主社交、生活和庆典,就连主打色都是充满年轻活力的柠檬黄。

项目示范区实景图

项目示范区实景图

项目示范区实景图

双幼儿园、杭二中白马湖东湖学校加持,为下一代成长做好铺垫

项目自带品质双幼儿园,一路之隔便是已经签约的杭二中白马湖教育集团东湖学校(九年一贯制),全程陪伴年轻家庭成长无忧。(期房不承诺学区,具体以教育局公示文件为准)

9月24日,位于东湖新城核心区的杭州二中白马湖教育集团临平东湖学校(以下简称“临平东湖学校”)正式动工,杭州临平经济技术开发区管理委员会、临平区教育局相关领导和杭州二中白马湖教育集团书记周虹等出席开工仪式。

据了解,这是杭州二中白马湖教育集团的首次跨区域发展,新学校未来将与传统强校杭州二中白马湖学校(以下简称“杭二白马湖学校”)开展合作办学,共建一所公办九年一贯制学校,总占地面积4.4万㎡,规划36班(其中小学24班,中学12班)

杭二中白马湖教育集团效果图,源自临平发布

整体看下来,滨杭滨纷城,有双站TOD、有活力街区、有运动场地、有公园露营、有潮流地标、有艺术氛围……

建面约89-112方

适合低预算年轻人

在建筑布局上,一脉滨江集团高端作品的建筑制式,项目采用中轴对称布局,把土地退让给自然,楼栋更少,楼间距更大。

项目效果示意图过程稿,非最终交付标准

在外立面上,项目南向铝板、局部金属格栅、部分涂料等,还是经典9号库金色,同源滨江海岸系的金色铝板,颜值较高。

项目立面实景图

项目提供建面约89-98-108-112方3/4房的多重选择。

从小夫妻首置婚房,到三口之家改善,甚至二孩家庭,都全方位覆盖。

特别是建面约89方三房,市场上很少有吧?

朝南约9.5米大面宽+二房间朝南+约3.4米南向阳台+双飘窗设计,太适合小两口和小太阳家庭了。

建面约89方户型已经退出市场多年,如今在滨杭滨纷城再现,叠加「1字头」的卖价,总价100多万,就能安家杭州,这样的机遇错过可惜。

于项目,功能性只是基础,建面约98方稀缺边套三房两卫,社交力UP。

独立玄关收纳南边套房主卧带走入式衣帽间+独立卫浴+飘窗南向约6.4米面宽,带阳台,U型厨房带大开窗,餐客厅一体带约5.8米超长飘窗……该户型更具有生命力。

另外本次开盘还有116方:

样板间正在变得千篇一律,

但城市的故事不该如此。

庆幸的是,

总有人拒绝复制粘贴。

他们不为概念所惑,

只为城市发声。

在那些真正读懂了

城市热忱与特性的空间里,

“家”,被重新定义了。

「1字头」,年轻人更轻松

置业机会,就在滨杭滨纷城

根据中指院数据显示,目前杭州新盘平均单价约3.64万/平,套均总价约408万。(统计时间:2024.8)

滨杭滨纷城精装单价「1字头」,精装均价约19800元/平,就比杭州新房均价少了近2万,断崖式下跌!且主力户型建面约89-108方,套均总价200万都不到,直接比平均线少了一半多!你敢信?!

更别说,一条9号线直抵的钱江新城,早已遍地,而滨杭滨纷城仅仅是其1/5的价格,可以给年轻人省不少钱!

滨杭滨纷城售楼处电话:4008878824【售楼中心热线】滨杭滨纷城营销中心热线400-887-8824滨杭滨纷城售楼处地址400-8878-824,楼盘项目全面介绍,本电话为开发商提供线上预约售楼电话,楼盘项目全面介绍(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价格,楼盘地址,户型图,交通规划,备案价,备案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处电话,最新消息,最新详情,周边配套,一房一价,最新进展等详情咨询)楼盘详情丨价格丨更多优惠丨机不可失丨欢迎致电丨诚邀品鉴!售楼处位置丨特价房丨工抵房丨剩余房源丨户型图丨最新消息丨免责声明:将文章内容综合来源于网络、只作分享,版权归原作者所有!!如有侵权,请联系我们,我们第一时间处理如有问题欢迎来电咨询,专业一对一热情服务,让您用专业眼光去买房。如果您想了解更多楼盘详情,欢迎提前预约拨打滨杭滨纷城售楼处电话400-887-8824

一、房产贷款基础篇:揭开贷款的神秘面纱

(一)房产贷款的定义与意义

房产贷款,顾名思义,是指购房者以所购房产作为抵押物,向银行等金融机构申请贷款以支付购房款项的一种融资方式。对于大多数购房者而言,全款购房往往是一笔巨大的负担,而房产贷款则提供了一种分期还款的可能,使得购房者能够在自身经济能力范围内实现购房梦想。

(二)房产贷款的基本要素

1. 贷款额度:贷款额度是指银行愿意提供给购房者的最高贷款金额,它通常基于购房者的收入、信用记录、房产价值等因素综合评估。

2. 贷款期限:贷款期限是指购房者需要在多长时间内还清贷款。一般来说,房产贷款的期限较长,可以达到10年、20年甚至30年,这有助于购房者分散还款压力。

3. 贷款利率:贷款利率是购房者需要支付给银行的贷款成本,它通常以年化利率表示。贷款利率的高低直接影响购房者的还款金额和还款压力。

4. 还款方式:还款方式是指购房者如何向银行偿还贷款本金和利息。常见的还款方式包括等额本息还款法、等额本金还款法等。

(三)房产贷款的类型

1. 商业贷款:商业贷款是指购房者向商业银行等金融机构申请的贷款,它通常用于购买商品房等可交易的房产。商业贷款的利率、期限和还款方式等由银行根据市场情况和购房者条件自主确定。

2. 公积金贷款:公积金贷款是指购房者向住房公积金管理中心申请的贷款,它通常用于购买自住住房。公积金贷款的利率较低,且贷款额度与购房者的公积金缴存额度和缴存时间等因素有关。

3. 组合贷款:组合贷款是指购房者同时申请商业贷款和公积金贷款,将两种贷款方式结合使用以满足购房需求。组合贷款结合了商业贷款和公积金贷款的优点,既能够享受公积金贷款的低利率,又能够获得商业贷款较高的贷款额度。

二、房产贷款申请篇:步步为营,顺利获贷

(一)贷款申请前的准备

1. 了解自己的信用状况:在申请贷款前,购房者需要了解自己的信用状况,包括信用报告中的信用评分、逾期记录等。信用状况是银行评估购房者还款能力和信用风险的重要依据。

2. 评估自己的还款能力:购房者需要根据自己的收入、支出等情况,评估自己是否有足够的还款能力来承担贷款。银行在审批贷款时,也会重点考察购房者的还款能力。

3. 选择合适的贷款产品和银行:购房者需要根据自己的需求和条件,选择合适的贷款产品和银行。不同的银行和贷款产品可能有不同的利率、期限、还款方式等条件,购房者需要仔细比较和选择。

(二)贷款申请流程

1. 提交贷款申请:购房者需要向选择的银行提交贷款申请,并提供相关的申请材料,如身份证、收入证明、房产证明等。

2. 银行审批:银行在收到贷款申请后,会对购房者的信用状况、还款能力等进行审批。审批通过后,银行会与购房者签订贷款合同。

3. 办理抵押登记:购房者需要与银行一起办理房产抵押登记手续,将所购房产抵押给银行作为贷款的担保。

4. 银行放款:在抵押登记手续办理完成后,银行会将贷款款项直接划入售房单位在该行的账户上,购房者从而完成购房交易。

(三)贷款申请中的注意事项

1. 提供真实材料:购房者在申请贷款时,需要提供真实、准确的申请材料。如果提供虚假材料,一旦被银行发现,可能会导致贷款申请被拒绝,甚至可能面临法律责任。

2. 注意贷款额度与期限:购房者需要根据自己的经济能力和还款计划,合理选择贷款额度和期限。过高的贷款额度或过长的贷款期限可能会增加购房者的还款压力。

3. 了解贷款费用:购房者在申请贷款时,需要了解贷款过程中可能产生的各种费用,如评估费、抵押登记费、保险费等。这些费用可能会增加购房者的成本,需要提前做好预算和准备。

三、房产贷款还款篇:精打细算,合理还款

(一)还款方式的选择

1. 等额本息还款法:等额本息还款法是指购房者每月偿还相同金额的贷款本息,其中本金逐月递增,利息逐月递减。这种还款方式适合收入稳定、希望每月还款金额固定的购房者。

2. 等额本金还款法:等额本金还款法是指购房者每月偿还相同金额的本金和剩余贷款在该月所产生的利息。由于本金逐月递减,利息也会逐月减少,因此每月还款金额也会逐月递减。这种还款方式适合收入较高、希望提前还款的购房者。

3. 其他还款方式:除了等额本息还款法和等额本金还款法外,还有一些银行提供其他还款方式,如按季还息到期还本、一次性还本付息等。购房者可以根据自己的需求和条件选择合适的还款方式。

(二)提前还款的利弊

1. 提前还款的利:提前还款可以减少购房者支付的利息总额,缩短贷款期限,提前实现无债一身轻的目标。对于收入增加或资金充裕的购房者来说,提前还款是一种不错的选择。

2. 提前还款的弊:提前还款可能会增加购房者的短期资金压力,因为购房者需要一次性支付较多的本金。此外,一些银行可能会对提前还款收取违约金或限制提前还款的次数和金额。

(三)还款过程中的注意事项

1. 按时还款:购房者需要按照贷款合同约定的还款方式和还款日期按时还款。逾期还款不仅会产生罚息和滞纳金,还会影响购房者的信用记录。

2. 关注利率变化:贷款利率是购房者需要关注的重要指标之一。如果市场利率发生变化,购房者需要及时了解自己的贷款利率是否也会发生变化,并提前做好还款计划调整。

3. 保留还款凭证:购房者需要保留好每次还款的凭证,以便在需要时查询和核对还款记录。如果发生还款纠纷或争议,还款凭证可以作为重要的证据。

四、房产贷款风险篇:防范风险,稳健前行

(一)利率风险

利率风险是指贷款利率变化可能给购房者带来的风险。如果市场利率上升,购房者的还款金额也会相应增加,从而增加购房者的还款压力。为了防范利率风险,购房者可以选择固定利率贷款或选择具有利率调整机制的贷款产品。

(二)信用风险

信用风险是指购房者因信用状况恶化而无法按时偿还贷款的风险。为了防范信用风险,购房者需要保持良好的信用记录,按时还款,避免逾期和不良信用记录的产生。同时,购房者还可以选择购买信用保险等方式来降低信用风险。

(三)房产价值波动风险

房产价值波动风险是指购房者所购房产的价值因市场变化而下降的风险。如果房产价值下降,购房者的抵押物价值也会相应下降,从而增加购房者的贷款风险。为了防范房产价值波动风险,购房者需要选择地理位置优越、配套设施完善、具有升值潜力的房产进行投资。

(四)其他风险

除了上述风险外,购房者还需要关注其他可能影响贷款安全的风险因素,如政策变化、经济环境等。购房者需要密切关注市场动态和政策变化,及时调整自己的投资策略和还款计划。

五、房产贷款干货分享:实用技巧与误区破解

(一)实用技巧

1. 提高贷款额度:购房者可以通过提高首付比例、提供额外的抵押物或担保人等方式来提高贷款额度。同时,购房者还可以选择信誉良好的银行和贷款产品来提高贷款额度。

2. 降低贷款利率:购房者可以通过提高信用评分、选择具有利率优惠的贷款产品或与银行协商等方式来降低贷款利率。降低贷款利率可以减少购房者的还款金额和还款压力。

3. 优化还款计划:购房者可以根据自己的经济能力和还款计划,合理选择还款方式和还款期限。同时,购房者还可以选择提前还款或调整还款计划等方式来优化还款计划。

(二)误区破解

1. 误区一:贷款额度越高越好

破解:贷款额度并非越高越好。过高的贷款额度会增加购房者的还款压力和经济负担,甚至可能导致购房者无法按时还款。购房者需要根据自己的经济能力和还款计划合理选择贷款额度。

2. 误区二:贷款期限越长越好

破解:贷款期限并非越长越好。过长的贷款期限虽然可以降低每月还款金额,但会增加购房者支付的总利息金额。购房者需要根据自己的经济能力和还款计划合理选择贷款期限。

3. 误区三:提前还款一定划算

破解:提前还款并非一定划算。对于选择固定利率贷款或已经还款较长时间的购房者来说,提前还款可能无法获得明显的利息节省效果。购房者需要根据自己的贷款产品和还款计划来判断提前还款是否划算。

房产贷款作为购房过程中的重要环节,对于购房者来说具有至关重要的意义。通过本文的探讨,相信读者已经对房产贷款的基本概念、类型、申请流程、还款方式以及风险等方面有了更深入的了解和认识。在未来的购房过程中,希望读者能够根据自己的需求和条件选择合适的贷款产品和银行,合理规划自己的还款计划,实现购房梦想的同时降低贷款风险。同时,也希望读者能够保持警惕和理性思考,避免陷入贷款误区和陷阱,为自己的财务安全和未来生活保驾护航。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。