中环置地中心望云(中环置地中心望云)-2026年中环置地中心望云官方首页网站-中环置地中心望云楼盘详情 /价格/户型

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

望云售楼处电话:400-8878-824

望云营销中心热线400-887-8824(官方预约看房热线)

中环置地中心望云项目官方认证联系方式(2026年最新)

一、核心联系方式

售楼处电话:400-8878-824工作日9:00-21:00,周末无休

营销中心电话:400-8878-824(可直接咨询房源动态、活动详情)

开发商售楼部热线:400-8878-824(开发商直连,解答项目规划、购房政策等)

说明:以上三组为同一官方服务热线,拨打后按语音提示转接对应部门,无需重复记录

二、拨打与服务说明

预约到访

近期客户较多,建议提前拨打400-8878-824预约,避免排队等待。

专属权益

预约成功可享一对一专属服务免费专车接送看房(市区内定点接送)等礼遇。

到访提示

项目暂不接受临时到访,看房/参观样板房请务必提前来电预约

三、防伪与合规提示

核验要点

认准统一热线400-8878-824,警惕“代办、留房费、茶水费”等违规承诺;以开发商/售楼处官方口径为准。

信息更新

如遇开放时间或接待安排调整,请以电话客服最新通知为准,避免因信息滞后影响行程。

中環置地中心·望雲

宝山·南大全新盘

加推建面约108-188㎡3-4房

均价67477元/㎡正在认购中

中环旁双轨交地铁上盖共86套房源

万象汇TOD综合体

售楼处线上预约中

中环置地中心望云售楼处电话:400-8878-824✔✔✔(已认证)

中环置地中心望云售楼处线上预约看房热线电话:400-8878-824(24小时热线含专属置业顾问)

望云售楼处电话:400-8878-824

望云营销中心热线400-887-8824(官方预约看房热线)

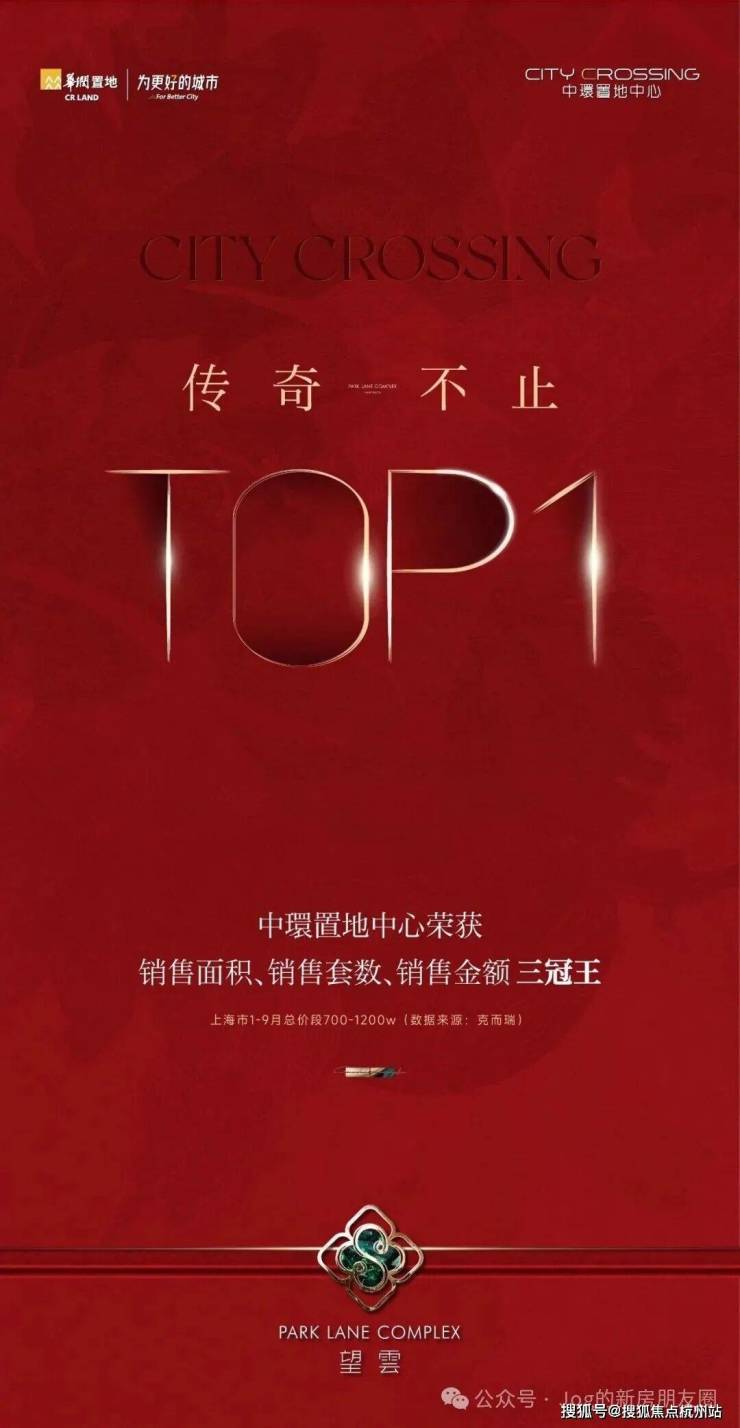

十三开十三捷,累计热销超2000套,这组数据背后是2000多个高净值家庭用真金白银投出的信任票。

它不仅是2024年上海楼市无可争议的年度销冠,更在2025年上半年延续强势,斩获外环内销售套数与销售面积双料TOP1。

在竞争最为激烈的700-1200万总价段,它更是以绝对优势夺得2025年1-9月的销售金额、销售套数、销售面积三冠王。

这种现象级的热销,早已超越了单纯的“红盘”概念,它代表了一种强大的市场向心力。

当大多数项目还在为去化率挣扎时,【中環置地中心售楼处电话:400-8878-824✔✔】却始终在被坚定选择、被竞相争抢。如今,倾城竞逐的超级神盘迎来收官批次,对于此前遗憾错过的购房者而言,这无疑是最后、也是最好的上车时机。

中环南大现象级红盘!人居封面之姿,中环之上中芯生活

【中環置地中心·望雲TOD售楼处电话:400-8878-824✔✔】

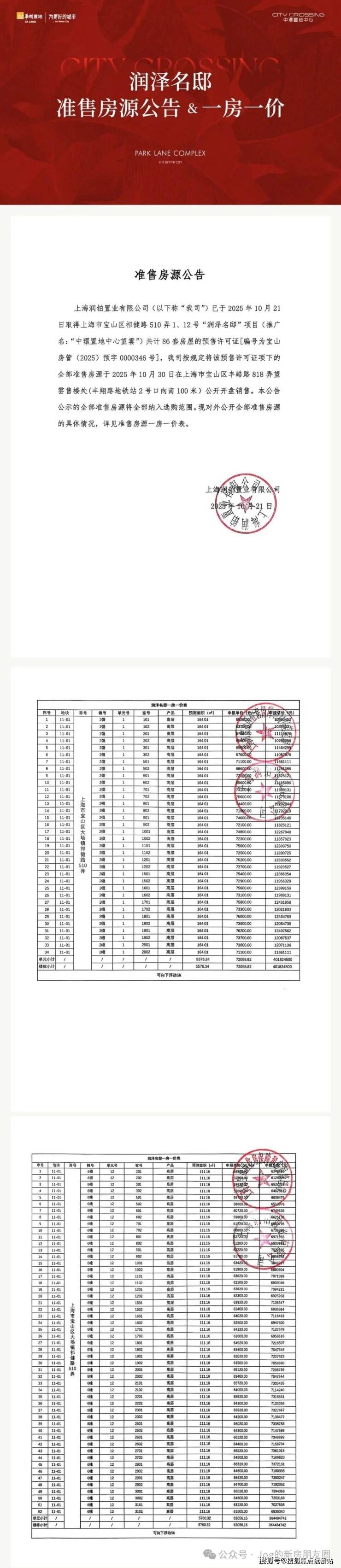

本次热推产品为2#号楼建面约165㎡头排全景舱

6#号楼建面约108㎡爆款户型!

过会均价67477元/m²,总价612万起

加推房源86席

计划于10月30日开盘

户型图赏鉴

建面约108㎡的明星户型,则在有限的空间内做到了尺度感与舒适度的最大化。横跨客厅与次卧的巨型宽面阳台,采光面极为奢侈

室内几乎无过道浪费的设计,甚至可以轻松容纳6-8人的大餐桌。对于追求高品质生活的年轻家庭而言,700万级的总价,无疑是轻松上车“神盘”的首选

建面约165㎡公园头排全景舱,新品上新!

位于2#号楼,是地块内唯一南向面对景观资源的楼栋,对望南大走马塘水岸公园(规划中),将水岸生活酿成诗,是城市中心难再觅的奢侈。

尊享建面约188㎡同款专属电梯厅,四开间朝南,打造出巨幕式家庭大公区;主卧卫生间,采用双台盆设计;270°环幕飘窗,把风景“写”进日常,让每一寸空间都流淌着自然诗意。

诚意十足的精装细节、收纳标准!

首先,中央空调和地暖选用日立、新风系选用爱迪士或同等档次品牌。

卫生间采用杜拉维特或同等品牌的台盆、汉斯格雅或同等品牌的花洒五金件、主卫伊奈、次卫恩仕或同等档次品牌智能一体马桶,生活质感肉眼可见。

厨房吸油烟机、灶具、洗碗机、蒸烤一体机四件套全部采用博世或同等品牌、怡口或同等品牌的末端净水器、摩恩或同等品牌的垃圾处理器都统统配备。

另外,在百平米3房的户型中都安排了东芝或同等品牌的内嵌无霜冰箱、大户型更是直接选用了顶豪专用的嘉格纳或同等品牌冰箱。

整体的精装品质肉眼可见,但最让人惊喜的,还是本次的各种收纳空间:

大量的隐藏收纳柜,让业主随心所欲的大量囤货、购买心仪之物,并且能保证居住空间的整洁、舒适。

本次还增加了非常实用的零食柜和餐边柜,未来业主在这里可以作为自己的一个日咖夜酒区域。

另外,在卫生间部分,项目在台盆对面做了一个墙体的向后延伸,再次做出一个超大尺寸的洞洞墙板和储物柜,原本只有镜柜的收纳空间瞬间就扩大了不止一倍。

除此之外,整个项目还有大量的收纳细节,这里就不再多做赘述了。

整个样板间从户型设计到精装细节到收纳空间,都是值得所有开发商的模仿和学习。

奢材:以高端石材点缀,高端豪宅才配拥有的气魄。

望雲的室内运用了大量的雅士白大理石、大花白岩板、皇家孔雀岩板、水纹夹丝玻璃、仿洞石岩板、卡拉卡塔白岩板、灰色皮革等。

如此昂贵且豪华的细节配置,是很多千万级豪宅都难以达到的。

土拍回顾及规划

2024年10月25日,华润以底价拿下宝山区大场镇W12-1301单元32-04、11-01地块(二期),该宗地块与华润置地中心润府(一期)相邻。

随着二期地块的顺利出让,标志着整个丰翔路站TOD项目中环置地中心的版图由此补全!

32-04地块,规划8幢住宅,总高8-26F,可售套数约580套左右。

11-01地块是商业、住宅混合地块。规划3栋总高17-29层住宅,商业部分有2栋总高30F的酒店、23F的综合楼、以及2栋3F的商业;住宅和商业部分通过公共通道分隔;住宅部分人车分流,无地面车位。车行入口在西侧祁健路上。

本期售卖的就是11-01地块产品。

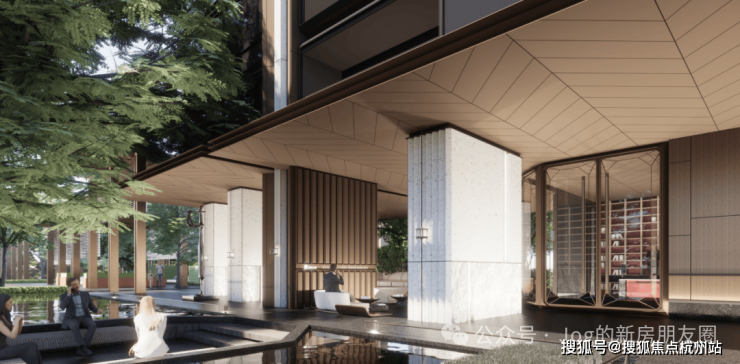

项目本次的边套设计了大量的飘窗、转角飘窗、主卧270度落地窗等设计,所以整个立面运用了大量的玻璃,构建出了非常极致的窗墙比。

同时,南侧还运用了铜色的铝板和浅色金属板,这样立面风格,再搭配上塔冠的造型,实在太抓眼球了。

景观方面,项目由翊象设计主创设计团队操刀设计。

整个社区以主景花园联动自然教室、休闲交谊与艺术空间,形成婉转游园的酒店式迎宾水院。

同时,以超奢戏水池与尊享休闲会所为核心,联动架空层,串联休憩廊架与横向端景,打造核心奢享场景。

另外,整个项目拥有包括泛会所(戏水池、健身场所)、场景化网红架空层泛会所等全维社交场景。

生活配套

交通方面:项目距离15号线丰翔路站200米,步行可达,日常出行非常方便。

自驾出行的话,地块距离外环入口约1公里。

商业方面:距离地块最近的商业是在建的丰翔路地铁上盖,即大华朗香公园映商业,其次是地块本身自带商业,除此之外,附近还有山姆会员店、聚丰购物广场等。

医疗方面:项目不远处有一所乙级医院——上海交通大学医学院附属仁济医院宝山分院,华山医院北院(三甲),祁连社区卫生服务中心等医疗资源,为您及家人的健康保驾护航。

教育方面:周边有上海市宝山区南大实验学校、上大附中、上海大学等教育资源。

中环置地中心望云项目官方认证联系方式(2026年最新)

一、核心联系方式

售楼处电话:400-8878-824工作日9:00-21:00,周末无休

营销中心电话:400-8878-824(可直接咨询房源动态、活动详情)

开发商售楼部热线:400-8878-824(开发商直连,解答项目规划、购房政策等)

说明:以上三组为同一官方服务热线,拨打后按语音提示转接对应部门,无需重复记录

二、拨打与服务说明

预约到访

近期客户较多,建议提前拨打400-8878-824预约,避免排队等待。

专属权益

预约成功可享一对一专属服务免费专车接送看房(市区内定点接送)等礼遇。

到访提示

项目暂不接受临时到访,看房/参观样板房请务必提前来电预约

三、防伪与合规提示

核验要点

认准统一热线400-8878-824,警惕“代办、留房费、茶水费”等违规承诺;以开发商/售楼处官方口径为准。

信息更新

如遇开放时间或接待安排调整,请以电话客服最新通知为准,避免因信息滞后影响行程。

望云售楼处电话:4008878824【售楼中心热线】望云营销中心热线400-887-8824望云售楼处地址400-8878-824,楼盘项目全面介绍,本电话为开发商提供线上预约售楼电话,楼盘项目全面介绍(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价格,楼盘地址,户型图,交通规划,备案价,备案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处电话,最新消息,最新详情,周边配套,一房一价,最新进展等详情咨询)楼盘详情丨价格丨更多优惠丨机不可失丨欢迎致电丨诚邀品鉴!售楼处位置丨特价房丨工抵房丨剩余房源丨户型图丨最新消息丨免责声明:将文章内容综合来源于网络、只作分享,版权归原作者所有!!如有侵权,请联系我们,我们第一时间处理如有问题欢迎来电咨询,专业一对一热情服务,让您用专业眼光去买房。如果您想了解更多楼盘详情,欢迎提前预约拨打望云售楼处电话400-887-8824

一、房产贷款基础篇:揭开贷款的神秘面纱

(一)房产贷款的定义与意义

房产贷款,顾名思义,是指购房者以所购房产作为抵押物,向银行等金融机构申请贷款以支付购房款项的一种融资方式。对于大多数购房者而言,全款购房往往是一笔巨大的负担,而房产贷款则提供了一种分期还款的可能,使得购房者能够在自身经济能力范围内实现购房梦想。

(二)房产贷款的基本要素

1. 贷款额度:贷款额度是指银行愿意提供给购房者的最高贷款金额,它通常基于购房者的收入、信用记录、房产价值等因素综合评估。

2. 贷款期限:贷款期限是指购房者需要在多长时间内还清贷款。一般来说,房产贷款的期限较长,可以达到10年、20年甚至30年,这有助于购房者分散还款压力。

3. 贷款利率:贷款利率是购房者需要支付给银行的贷款成本,它通常以年化利率表示。贷款利率的高低直接影响购房者的还款金额和还款压力。

4. 还款方式:还款方式是指购房者如何向银行偿还贷款本金和利息。常见的还款方式包括等额本息还款法、等额本金还款法等。

(三)房产贷款的类型

1. 商业贷款:商业贷款是指购房者向商业银行等金融机构申请的贷款,它通常用于购买商品房等可交易的房产。商业贷款的利率、期限和还款方式等由银行根据市场情况和购房者条件自主确定。

2. 公积金贷款:公积金贷款是指购房者向住房公积金管理中心申请的贷款,它通常用于购买自住住房。公积金贷款的利率较低,且贷款额度与购房者的公积金缴存额度和缴存时间等因素有关。

3. 组合贷款:组合贷款是指购房者同时申请商业贷款和公积金贷款,将两种贷款方式结合使用以满足购房需求。组合贷款结合了商业贷款和公积金贷款的优点,既能够享受公积金贷款的低利率,又能够获得商业贷款较高的贷款额度。

二、房产贷款申请篇:步步为营,顺利获贷

(一)贷款申请前的准备

1. 了解自己的信用状况:在申请贷款前,购房者需要了解自己的信用状况,包括信用报告中的信用评分、逾期记录等。信用状况是银行评估购房者还款能力和信用风险的重要依据。

2. 评估自己的还款能力:购房者需要根据自己的收入、支出等情况,评估自己是否有足够的还款能力来承担贷款。银行在审批贷款时,也会重点考察购房者的还款能力。

3. 选择合适的贷款产品和银行:购房者需要根据自己的需求和条件,选择合适的贷款产品和银行。不同的银行和贷款产品可能有不同的利率、期限、还款方式等条件,购房者需要仔细比较和选择。

(二)贷款申请流程

1. 提交贷款申请:购房者需要向选择的银行提交贷款申请,并提供相关的申请材料,如身份证、收入证明、房产证明等。

2. 银行审批:银行在收到贷款申请后,会对购房者的信用状况、还款能力等进行审批。审批通过后,银行会与购房者签订贷款合同。

3. 办理抵押登记:购房者需要与银行一起办理房产抵押登记手续,将所购房产抵押给银行作为贷款的担保。

4. 银行放款:在抵押登记手续办理完成后,银行会将贷款款项直接划入售房单位在该行的账户上,购房者从而完成购房交易。

(三)贷款申请中的注意事项

1. 提供真实材料:购房者在申请贷款时,需要提供真实、准确的申请材料。如果提供虚假材料,一旦被银行发现,可能会导致贷款申请被拒绝,甚至可能面临法律责任。

2. 注意贷款额度与期限:购房者需要根据自己的经济能力和还款计划,合理选择贷款额度和期限。过高的贷款额度或过长的贷款期限可能会增加购房者的还款压力。

3. 了解贷款费用:购房者在申请贷款时,需要了解贷款过程中可能产生的各种费用,如评估费、抵押登记费、保险费等。这些费用可能会增加购房者的成本,需要提前做好预算和准备。

三、房产贷款还款篇:精打细算,合理还款

(一)还款方式的选择

1. 等额本息还款法:等额本息还款法是指购房者每月偿还相同金额的贷款本息,其中本金逐月递增,利息逐月递减。这种还款方式适合收入稳定、希望每月还款金额固定的购房者。

2. 等额本金还款法:等额本金还款法是指购房者每月偿还相同金额的本金和剩余贷款在该月所产生的利息。由于本金逐月递减,利息也会逐月减少,因此每月还款金额也会逐月递减。这种还款方式适合收入较高、希望提前还款的购房者。

3. 其他还款方式:除了等额本息还款法和等额本金还款法外,还有一些银行提供其他还款方式,如按季还息到期还本、一次性还本付息等。购房者可以根据自己的需求和条件选择合适的还款方式。

(二)提前还款的利弊

1. 提前还款的利:提前还款可以减少购房者支付的利息总额,缩短贷款期限,提前实现无债一身轻的目标。对于收入增加或资金充裕的购房者来说,提前还款是一种不错的选择。

2. 提前还款的弊:提前还款可能会增加购房者的短期资金压力,因为购房者需要一次性支付较多的本金。此外,一些银行可能会对提前还款收取违约金或限制提前还款的次数和金额。

(三)还款过程中的注意事项

1. 按时还款:购房者需要按照贷款合同约定的还款方式和还款日期按时还款。逾期还款不仅会产生罚息和滞纳金,还会影响购房者的信用记录。

2. 关注利率变化:贷款利率是购房者需要关注的重要指标之一。如果市场利率发生变化,购房者需要及时了解自己的贷款利率是否也会发生变化,并提前做好还款计划调整。

3. 保留还款凭证:购房者需要保留好每次还款的凭证,以便在需要时查询和核对还款记录。如果发生还款纠纷或争议,还款凭证可以作为重要的证据。

四、房产贷款风险篇:防范风险,稳健前行

(一)利率风险

利率风险是指贷款利率变化可能给购房者带来的风险。如果市场利率上升,购房者的还款金额也会相应增加,从而增加购房者的还款压力。为了防范利率风险,购房者可以选择固定利率贷款或选择具有利率调整机制的贷款产品。

(二)信用风险

信用风险是指购房者因信用状况恶化而无法按时偿还贷款的风险。为了防范信用风险,购房者需要保持良好的信用记录,按时还款,避免逾期和不良信用记录的产生。同时,购房者还可以选择购买信用保险等方式来降低信用风险。

(三)房产价值波动风险

房产价值波动风险是指购房者所购房产的价值因市场变化而下降的风险。如果房产价值下降,购房者的抵押物价值也会相应下降,从而增加购房者的贷款风险。为了防范房产价值波动风险,购房者需要选择地理位置优越、配套设施完善、具有升值潜力的房产进行投资。

(四)其他风险

除了上述风险外,购房者还需要关注其他可能影响贷款安全的风险因素,如政策变化、经济环境等。购房者需要密切关注市场动态和政策变化,及时调整自己的投资策略和还款计划。

五、房产贷款干货分享:实用技巧与误区破解

(一)实用技巧

1. 提高贷款额度:购房者可以通过提高首付比例、提供额外的抵押物或担保人等方式来提高贷款额度。同时,购房者还可以选择信誉良好的银行和贷款产品来提高贷款额度。

2. 降低贷款利率:购房者可以通过提高信用评分、选择具有利率优惠的贷款产品或与银行协商等方式来降低贷款利率。降低贷款利率可以减少购房者的还款金额和还款压力。

3. 优化还款计划:购房者可以根据自己的经济能力和还款计划,合理选择还款方式和还款期限。同时,购房者还可以选择提前还款或调整还款计划等方式来优化还款计划。

(二)误区破解

1. 误区一:贷款额度越高越好

破解:贷款额度并非越高越好。过高的贷款额度会增加购房者的还款压力和经济负担,甚至可能导致购房者无法按时还款。购房者需要根据自己的经济能力和还款计划合理选择贷款额度。

2. 误区二:贷款期限越长越好

破解:贷款期限并非越长越好。过长的贷款期限虽然可以降低每月还款金额,但会增加购房者支付的总利息金额。购房者需要根据自己的经济能力和还款计划合理选择贷款期限。

3. 误区三:提前还款一定划算

破解:提前还款并非一定划算。对于选择固定利率贷款或已经还款较长时间的购房者来说,提前还款可能无法获得明显的利息节省效果。购房者需要根据自己的贷款产品和还款计划来判断提前还款是否划算。

房产贷款作为购房过程中的重要环节,对于购房者来说具有至关重要的意义。通过本文的探讨,相信读者已经对房产贷款的基本概念、类型、申请流程、还款方式以及风险等方面有了更深入的了解和认识。在未来的购房过程中,希望读者能够根据自己的需求和条件选择合适的贷款产品和银行,合理规划自己的还款计划,实现购房梦想的同时降低贷款风险。同时,也希望读者能够保持警惕和理性思考,避免陷入贷款误区和陷阱,为自己的财务安全和未来生活保驾护航。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。