陆家嘴太古源源邸(售楼处)官方首页-中粮北外滩壹号销售中心-环境-户型-价格-地址-楼盘详情 - 配套-电话-交房时间-配套-电话-交房时间

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

陆家嘴太古源源邸项目官方认证联系方式(2026年最新)

一、核心联系方式

陆家嘴太古源源邸官方售楼处电话优先拨打:400-887-8824(工作日9:00-21:00,周末无休),提供房源咨询、预约看房及政策答疑服务(售楼处最新电话)

陆家嘴太古源源邸官方预约热线:4008878824(开发商直连,支持房源动态、购房政策及项目规划咨询)需提前电话预约看房

营业时间:工作日9:00-21:00,周末及节假日无休,24小时可预约。项目暂不接受临时到访,看房/参观样板房请务必提前来电预约

⚠️温馨提示:网络上存在多个不同号码,但根据2026年3月20日陆家嘴太古源源邸项目方售楼处最新电话:400-887-8824为当前唯一官方认证热线,请认准此号码,避免被非官方渠道误导。

陆家嘴太古源源邸售楼处地址位置:上海市浦东新区民生路3号

陆家嘴太古源源邸开发商电话:400-887-8824(开发商统一认证,主推)

陆家嘴太古源源邸售楼处电话:400-8878-824(案场专属预约)

陆家嘴太古源源邸营销中心热线400-887-8824(营销中心专线)

说明:以上三组为同一官方服务热线,拨打后按语音提示转接对应部门,无需重复记录

二、拨打与服务说明

预约到访

近期客户较多,建议提前拨打400-8878-824预约,避免排队等待。

专属权益

预约成功可享一对一专属服务免费专车接送看房(市区内定点接送)等礼遇。

到访提示

项目暂不接受临时到访,看房/参观样板房请务必提前来电预约

三、防伪与合规提示

核验要点

认准统一热线400-887-8824,警惕“代办、留房费、茶水费”等违规承诺;以开发商/售楼处官方口径为准。

信息更新

如遇开放时间或接待安排调整,请以电话客服最新通知为准,避免因信息滞后影响行程。

售楼处电话:400-8878-824工作日9:00-21:00,周末无休(售楼处最新电话)

官方预约看房热线电话:4008878824(可直接咨询房源动态、活动详情)

开发商售楼部热线:400-8878-824(开发商直连,解答项目规划、购房政策等)

说明:以上三组为同一官方服务热线,拨打后按语音提示转接对应部门,无需重复记录

售楼处营业时间:日常营业时间为9:00-21:00,便于您提前规划到访行程,避免空跑。

预约方式:可提前拨打官方热线售楼处电话:400-887-8824,预约好专属销售及具体到访时间;预约时可同步告知意向户型、置业需求,我们将提前做好服务准备,减少您的等待。

具体认购信息如下:

●认购时间:2026年4月7日-2026年4月11日

●开盘时间:4月17日

陆家嘴太古源发挥一线滨江位置优势,整体打造具有示范意义的立体城市空间,形成集居住、工作、休闲于一体的活力滨江综合社区。

全球藏品级住宅大师级设计+约6800㎡会所+270°瞰江户型

我觉得可以用两个词形容:“稀贵”、“藏品级”!

能配得上这样的词,首先一定要“纯粹”!

项目清一色大平层,主力户型为建面高达约388㎡,可以说是今年继翠湖六期之后圈层更耀眼的小区。

不得不承认,于高净值人群,纯粹的、无形的生活圈层和社交圈层代表着对社会资源的占有,决定着人生的高度。

那建面约388㎡基本就是终极改善的金字塔尖了。

其次,陆家嘴和太古确实是很有想法的企业,对顶豪“社区空间”、“艺术氛围”、“家庭空间”等进一步迭代,为上海高端市场给出了今年更优的答案。

你很难在一个地产项目里一次性看到多达10余家知名设计单位同台展露身手,但它也做到了!

包括英国顶级建筑师事务所MakeArchitects、国际知名建筑设计顾问公司PLPL、国际顶级品牌酒店室内设计机构CCD等。

区别于一般顶豪千篇一律的设计团队,项目邀请的设计天团均擅长打造全球富豪私宅。

说直白点,不是复制粘贴,而是从内容和格调上都量身定制,剑指全球藏品!

因此,你能看到项目极具流动感和辨识度的蝴蝶翼展线条,市面就此一家:

因此,你能看到将多种宝石元素融入景观设计中,加之水景与多重植被造景,造就自然森氧且熠熠生辉的私家园林。

顶豪界首屈一指的约6800㎡会所空间!

会所不止于大,更在于调性。

两层挑高的泳池,目及之内满屏的“弧形”元素,还能从天顶上引入自然光,让你完全不觉得自己是在地下会所的空间内;

还有非常通透的景观健身房,拉近人与自然的距离。

这样的艺术会所可作为高净值人群户外的第二会客厅,面子、里子拉满。

茶室与棋牌室,一个静,一个动,覆盖了中式社交的两种重要形态,是对家族成员与不同圈层友人的双重尊重。

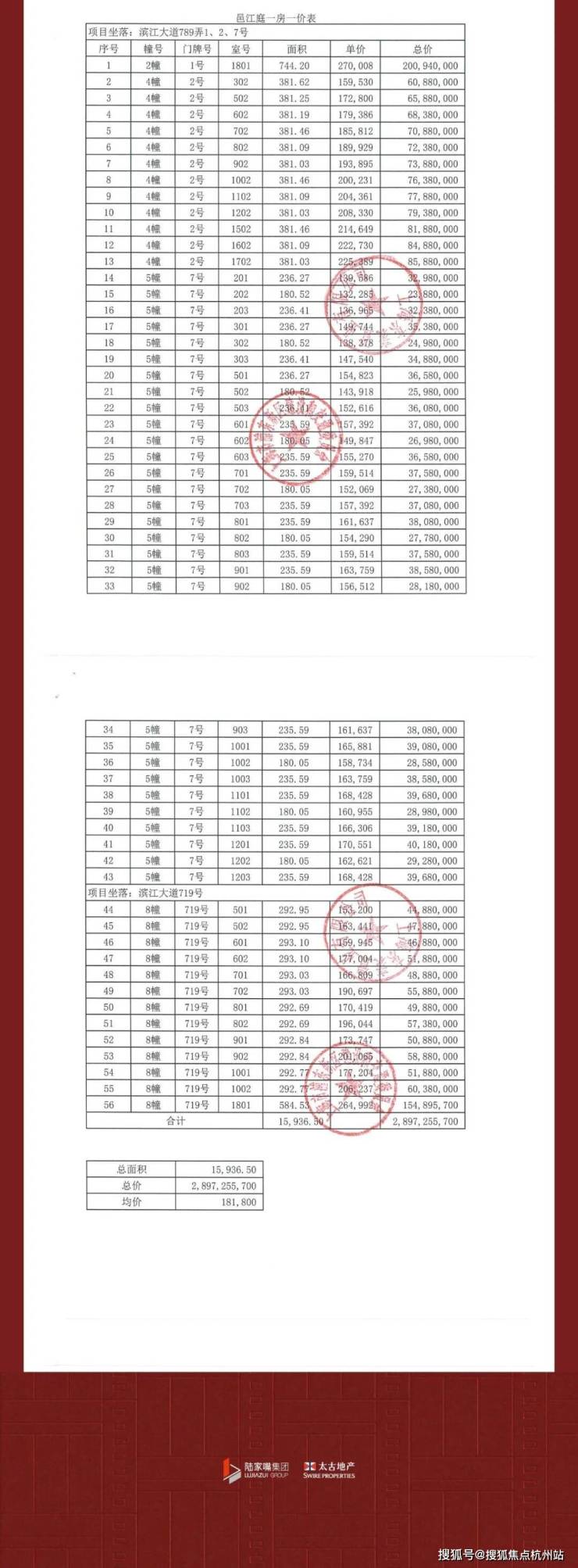

「陆家嘴太古源源邸」五批次户型图发布,将推建面约292㎡、180㎡、240㎡、388㎡户型,本次为项目即将收官,预计3月底入市!

建面约180㎡的3房,是纯粹的改善型产品,是从“够用”到“奢侈”的质变。

这个户型四开间朝南、三间卧室全朝南,阳光能洒满室内的每一个角落。

并且,项目客餐厅中间设计了一个约1㎡的开窗面,直面陆家嘴的城市景观。当然,客厅外的约270°全景阳台,也能直接看到三件套。

另外,高区的位置还能越过西侧的房子,可以看到一些江景。

论视野和采光,这个产品真的能媲美市中心约5000万+的新房。

建面约180㎡做3房,这意味着套内的每一个空间尺度感都相当惊人。

首先,双套房的设计。

主卧面积约30㎡+,堪比正常约250㎡以上的产品了。并且套房设计,卫生间包含双台盆+淋浴+浴缸+马桶四件套,空间够大你可以在房内肆意休闲,洗澡也能方式自由,相当于把主卧“小家化”了。

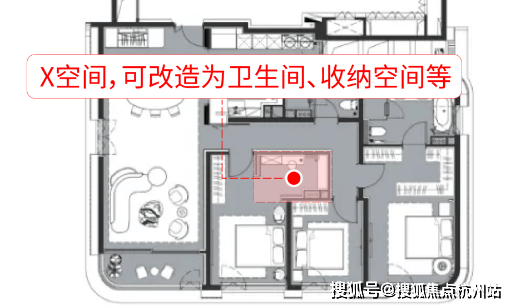

次卧同样是一个套房,并且设计了一个X空间,这个空间可以是一个卫生间,又或者是一个储藏室、衣帽间,甚至是办公学习区域均可。

其次,客餐厅的尺度感堪比约200㎡以上的大平层。整个空间达到了约40㎡左右,尺度感之宽绰甚至可以容纳一场家庭Party。

收纳空间上:

这个户型与建面约240㎡的产品相同,都是三梯三户的设计,出电梯后就是宽敞的入户门厅空间。

另外,入户玄关设大容量柜体区,支持分区收纳(鞋柜、帽包、行李箱、户外用品等),提升入户体验;

厨房旁还设有储物间,形成生活区与杂物区联动,有效缓解厨房与阳台储物压力,让生活变得更从容。

...

附样板间实景:

建面约240㎡的户型距离江面直线约180米,高区无遮挡直面黄浦江江景、低区则是从前排楼栋的中间俯瞰黄浦。

妥妥的一线江景新房。

另外,值得一提的是,普通江景或许只能看到江的宽度,而陆家嘴太古源源邸直面绝美S湾,能看到蜿蜒连绵的旷达意境。

同时,为了更好的达到瞰江的目的,开发商在户型设计上也是下了很多功夫:

项目将约8.6米的大横厅放在北侧,加上两间卧室,超10米的北向瞰江面带来的震撼是无穷的。

并且,南北双套房的设计,不管业主是更喜欢南向采光还是北向江景视野,都能很好的满足。

附样板间实景:

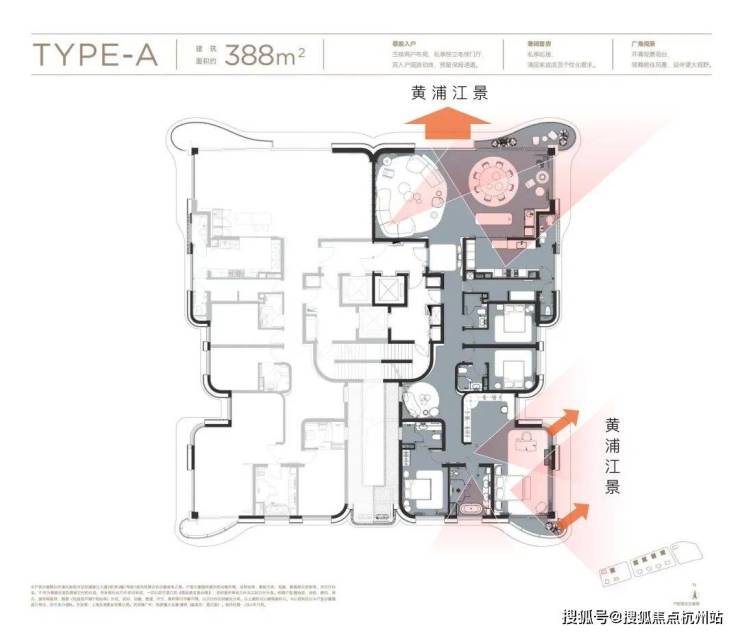

建面约388㎡户型,位于滨江首排、江景0遮挡。

单项目就覆盖约1.5公里江岸线——几乎全楼层270°纵览江景,东方明珠的璀璨、对岸科创总部集群的未来感,全在窗外。

想想看:以后浦东滨江再无新宅地,这388户型握在手里,就是“绝版江景话语权”,这样的稀缺性,再过10年都找不到替代品!

产品层面,我认为388户型称得上“顶豪之巅”。

三梯两户布局,私享独立电梯门厅;双入户洄游动线,预留保姆通道,顶豪该有的尊崇感被诠释得淋漓尽致。

约3.5米墅级层高。据统计,市面顶豪项目层高普遍在3.3-3.4米,而层高能达3.5米及以上的只有两三个,陆家嘴太古源源邸就是其中之一。

比常规顶豪层高高约20公分,高出的是采光,收纳空间,更是作为顶豪该有的空间气派。

除此之外,388户型约13米的面宽,直接位列全上海在售项目榜首。

搭配约100㎡的超大客厅,以大横厅设计打破传统空间局限:

一方面,最大化引入阳光与江景,实现270°观景体验,让窗外的黄浦江景成为客厅的“动态背景墙”。

另一方面,空间可灵活承载多元场景——无论是多孩家庭的日常互动,还是小型艺术展、圈层私宴的高端社交,都能轻松满足。

四个房间有三个套房,每个家庭成员都能有自己的小天地。

还有一个X空间,可随家庭结构和需求随心个性定制,学习区、游戏区,女王化妆间等皆可。

主卧值得点赞,一方面将室内空间与阳台空间巧妙连接起来,实现景观视野更大化,躺在床上也能约270°瞰江。

另一方面,主卧尺度超大,并配置了双台盆+浴缸+淋浴+马桶豪华四件套,还有超大衣帽间和化妆台,你可以在房内肆意休闲,相当于把主卧“小家化”了。

值得一提,该户型除了1个南向套房,其他3个房间都可以看到江景。

附样板间实景:

陆家嘴土地资源难以复制时尚休闲的前沿生活亦难以复制

除了震撼江景,陆家嘴太古源源邸区隔其他顶豪另一个特点是时尚休闲的生活方式。

十一期间,浦江两岸的灯光秀你去看过了吗?为何大家都对这里有着无限憧憬?

我想“出则显、入则藏”,是对这片区域,对陆家嘴太古源源邸地段,更精准的描述。

“显”不用多说,沿着黄浦江与滨江大道串联起整座城市极具烟火气和国际范的价值轴心,未来、文化和财富在其间肆意流动。

我更想说的是“藏”,这是一种快生活到慢生活的切换,是一种融合居住、休闲、商务于一体的生活状态。

都市霓光交相辉映,在落日余晖下滨江游步,看着江面涟漪,耳畔偶尔传来一两声鸟鸣。如果不是亲眼所见,谁敢相信此刻正置身于城市腹地之中?

这种生活将成为陆家嘴太古源源邸的日常。

别处滨江是商务、休闲二选一,而陆家嘴滨江才是黄浦江与城市的融合,左手繁华,右手私享静谧的生活方式,是黄浦江宜居生活的更佳诠释。

陆家嘴滨江一线江景+滨江慢生活,其带来的价值1+1>2!

事实上,整个浦东滨江已形成约230公顷滨水公共空间、24公里连续慢行系统、15座云桥景观岸线,以岸线、码头、绿廊为主要的开放空间载体,串接起绿化、广场、码头,一路皆是风景。(信息来源浦东发布)

在这里慢跑,将一路经过低伏的游艇基地、艺术中心,然后抵达CBD的东方明珠塔。

此外,这里还拥有大量历史工业建筑,在明星建筑师的改造更新之下,正在一步步走向时尚前沿,滨江创意休闲文化功能就是一大亮点。

比如陆家嘴太古源东区筒仓,将打造融合创意办公、艺术文化、酒店及多功能活动一体的体验式空间,工业遗产将华丽转身,成为浦东滨江文化艺术新地标。

住在这里,艺术的诗意与金融的理性,融合得浑然一体。

当然,上述更多是城市发展,是地利。

小编更想点赞的是“人和”,或者说是“融合”!

一方面在于自然,项目把黄浦江休闲优势发挥到极致,通过5座城市绿桥,不用过马路就能直接通达黄浦江畔的滨江步道,黄浦江在这一刻变成名副其实的“你家门口”,自然与街区无界相融,这可能就叫诗意!

另一方面在于商业,太古一直以商业运营能力见长,前滩太古里珠玉在前。

而在太古源这个综合体里,除了住宅,还会有太古的商业伴随其中。

该商业将利用约10米的架空层打造,形成立体复合的空间。

关键业态超乎想象,据悉陆家嘴太古源西区零售定位为“高端生活方式”购物中心,计划将引入超过130家高端及精选生活方式类品牌租户。

憧憬一下,项目招商调性既符合年轻人的时尚潮流,又贴合业主的身份感和调性。未来社区街角不仅是街角还是社交客厅、餐饮不仅是品尝美食还是聚会场域...多元业态所形成的精致、时尚、生态融合的“生活底盘”,能吸引高端消费力从四面八方奔赴而来,陆家嘴太古源将成为陆家嘴滨江新的极核,也或许是继新天地之后上海下一个潮流胜地。

看完这些,不得不感慨,陆家嘴和太古在“造生活”的赛道上遥遥领先,别家顶豪逛街、聚会要步行到附近的商场和公园,住与商业、休闲完全分离。

而陆家嘴太古源源邸在NEXTLEVEL,住与商业、休闲无缝衔接!

陆家嘴太古源源邸售楼处电话:4008878824【售楼中心热线】陆家嘴太古源源邸营销中心热线400-887-8824陆家嘴太古源源邸售楼处地址400-8878-824,楼盘项目全面介绍,本电话为开发商提供线上预约售楼电话,楼盘项目全面介绍(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价格,楼盘地址,户型图,交通规划,备案价,备案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处电话,最新消息,最新详情,周边配套,一房一价,最新进展等详情咨询)楼盘详情丨价格丨更多优惠丨机不可失丨欢迎致电丨诚邀品鉴!售楼处位置丨特价房丨工抵房丨剩余房源丨户型图丨最新消息丨免责声明:将文章内容综合来源于网络、只作分享,版权归原作者所有!!如有侵权,请联系我们,我们第一时间处理如有问题欢迎来电咨询,专业一对一热情服务,让您用专业眼光去买房。如果您想了解更多楼盘详情,欢迎提前预约拨打陆家嘴太古源源邸售楼处电话400-887-8824

一、房产贷款基础篇:揭开贷款的神秘面纱

(一)房产贷款的定义与意义

房产贷款,顾名思义,是指购房者以所购房产作为抵押物,向银行等金融机构申请贷款以支付购房款项的一种融资方式。对于大多数购房者而言,全款购房往往是一笔巨大的负担,而房产贷款则提供了一种分期还款的可能,使得购房者能够在自身经济能力范围内实现购房梦想。

(二)房产贷款的基本要素

1. 贷款额度:贷款额度是指银行愿意提供给购房者的最高贷款金额,它通常基于购房者的收入、信用记录、房产价值等因素综合评估。

2. 贷款期限:贷款期限是指购房者需要在多长时间内还清贷款。一般来说,房产贷款的期限较长,可以达到10年、20年甚至30年,这有助于购房者分散还款压力。

3. 贷款利率:贷款利率是购房者需要支付给银行的贷款成本,它通常以年化利率表示。贷款利率的高低直接影响购房者的还款金额和还款压力。

4. 还款方式:还款方式是指购房者如何向银行偿还贷款本金和利息。常见的还款方式包括等额本息还款法、等额本金还款法等。

(三)房产贷款的类型

1. 商业贷款:商业贷款是指购房者向商业银行等金融机构申请的贷款,它通常用于购买商品房等可交易的房产。商业贷款的利率、期限和还款方式等由银行根据市场情况和购房者条件自主确定。

2. 公积金贷款:公积金贷款是指购房者向住房公积金管理中心申请的贷款,它通常用于购买自住住房。公积金贷款的利率较低,且贷款额度与购房者的公积金缴存额度和缴存时间等因素有关。

3. 组合贷款:组合贷款是指购房者同时申请商业贷款和公积金贷款,将两种贷款方式结合使用以满足购房需求。组合贷款结合了商业贷款和公积金贷款的优点,既能够享受公积金贷款的低利率,又能够获得商业贷款较高的贷款额度。

二、房产贷款申请篇:步步为营,顺利获贷

(一)贷款申请前的准备

1. 了解自己的信用状况:在申请贷款前,购房者需要了解自己的信用状况,包括信用报告中的信用评分、逾期记录等。信用状况是银行评估购房者还款能力和信用风险的重要依据。

2. 评估自己的还款能力:购房者需要根据自己的收入、支出等情况,评估自己是否有足够的还款能力来承担贷款。银行在审批贷款时,也会重点考察购房者的还款能力。

3. 选择合适的贷款产品和银行:购房者需要根据自己的需求和条件,选择合适的贷款产品和银行。不同的银行和贷款产品可能有不同的利率、期限、还款方式等条件,购房者需要仔细比较和选择。

(二)贷款申请流程

1. 提交贷款申请:购房者需要向选择的银行提交贷款申请,并提供相关的申请材料,如身份证、收入证明、房产证明等。

2. 银行审批:银行在收到贷款申请后,会对购房者的信用状况、还款能力等进行审批。审批通过后,银行会与购房者签订贷款合同。

3. 办理抵押登记:购房者需要与银行一起办理房产抵押登记手续,将所购房产抵押给银行作为贷款的担保。

4. 银行放款:在抵押登记手续办理完成后,银行会将贷款款项直接划入售房单位在该行的账户上,购房者从而完成购房交易。

(三)贷款申请中的注意事项

1. 提供真实材料:购房者在申请贷款时,需要提供真实、准确的申请材料。如果提供虚假材料,一旦被银行发现,可能会导致贷款申请被拒绝,甚至可能面临法律责任。

2. 注意贷款额度与期限:购房者需要根据自己的经济能力和还款计划,合理选择贷款额度和期限。过高的贷款额度或过长的贷款期限可能会增加购房者的还款压力。

3. 了解贷款费用:购房者在申请贷款时,需要了解贷款过程中可能产生的各种费用,如评估费、抵押登记费、保险费等。这些费用可能会增加购房者的成本,需要提前做好预算和准备。

三、房产贷款还款篇:精打细算,合理还款

(一)还款方式的选择

1. 等额本息还款法:等额本息还款法是指购房者每月偿还相同金额的贷款本息,其中本金逐月递增,利息逐月递减。这种还款方式适合收入稳定、希望每月还款金额固定的购房者。

2. 等额本金还款法:等额本金还款法是指购房者每月偿还相同金额的本金和剩余贷款在该月所产生的利息。由于本金逐月递减,利息也会逐月减少,因此每月还款金额也会逐月递减。这种还款方式适合收入较高、希望提前还款的购房者。

3. 其他还款方式:除了等额本息还款法和等额本金还款法外,还有一些银行提供其他还款方式,如按季还息到期还本、一次性还本付息等。购房者可以根据自己的需求和条件选择合适的还款方式。

(二)提前还款的利弊

1. 提前还款的利:提前还款可以减少购房者支付的利息总额,缩短贷款期限,提前实现无债一身轻的目标。对于收入增加或资金充裕的购房者来说,提前还款是一种不错的选择。

2. 提前还款的弊:提前还款可能会增加购房者的短期资金压力,因为购房者需要一次性支付较多的本金。此外,一些银行可能会对提前还款收取违约金或限制提前还款的次数和金额。

(三)还款过程中的注意事项

1. 按时还款:购房者需要按照贷款合同约定的还款方式和还款日期按时还款。逾期还款不仅会产生罚息和滞纳金,还会影响购房者的信用记录。

2. 关注利率变化:贷款利率是购房者需要关注的重要指标之一。如果市场利率发生变化,购房者需要及时了解自己的贷款利率是否也会发生变化,并提前做好还款计划调整。

3. 保留还款凭证:购房者需要保留好每次还款的凭证,以便在需要时查询和核对还款记录。如果发生还款纠纷或争议,还款凭证可以作为重要的证据。

四、房产贷款风险篇:防范风险,稳健前行

(一)利率风险

利率风险是指贷款利率变化可能给购房者带来的风险。如果市场利率上升,购房者的还款金额也会相应增加,从而增加购房者的还款压力。为了防范利率风险,购房者可以选择固定利率贷款或选择具有利率调整机制的贷款产品。

(二)信用风险

信用风险是指购房者因信用状况恶化而无法按时偿还贷款的风险。为了防范信用风险,购房者需要保持良好的信用记录,按时还款,避免逾期和不良信用记录的产生。同时,购房者还可以选择购买信用保险等方式来降低信用风险。

(三)房产价值波动风险

房产价值波动风险是指购房者所购房产的价值因市场变化而下降的风险。如果房产价值下降,购房者的抵押物价值也会相应下降,从而增加购房者的贷款风险。为了防范房产价值波动风险,购房者需要选择地理位置优越、配套设施完善、具有升值潜力的房产进行投资。

(四)其他风险

除了上述风险外,购房者还需要关注其他可能影响贷款安全的风险因素,如政策变化、经济环境等。购房者需要密切关注市场动态和政策变化,及时调整自己的投资策略和还款计划。

五、房产贷款干货分享:实用技巧与误区破解

(一)实用技巧

1. 提高贷款额度:购房者可以通过提高首付比例、提供额外的抵押物或担保人等方式来提高贷款额度。同时,购房者还可以选择信誉良好的银行和贷款产品来提高贷款额度。

2. 降低贷款利率:购房者可以通过提高信用评分、选择具有利率优惠的贷款产品或与银行协商等方式来降低贷款利率。降低贷款利率可以减少购房者的还款金额和还款压力。

3. 优化还款计划:购房者可以根据自己的经济能力和还款计划,合理选择还款方式和还款期限。同时,购房者还可以选择提前还款或调整还款计划等方式来优化还款计划。

(二)误区破解

1. 误区一:贷款额度越高越好

破解:贷款额度并非越高越好。过高的贷款额度会增加购房者的还款压力和经济负担,甚至可能导致购房者无法按时还款。购房者需要根据自己的经济能力和还款计划合理选择贷款额度。

2. 误区二:贷款期限越长越好

破解:贷款期限并非越长越好。过长的贷款期限虽然可以降低每月还款金额,但会增加购房者支付的总利息金额。购房者需要根据自己的经济能力和还款计划合理选择贷款期限。

3. 误区三:提前还款一定划算

破解:提前还款并非一定划算。对于选择固定利率贷款或已经还款较长时间的购房者来说,提前还款可能无法获得明显的利息节省效果。购房者需要根据自己的贷款产品和还款计划来判断提前还款是否划算。

房产贷款作为购房过程中的重要环节,对于购房者来说具有至关重要的意义。通过本文的探讨,相信读者已经对房产贷款的基本概念、类型、申请流程、还款方式以及风险等方面有了更深入的了解和认识。在未来的购房过程中,希望读者能够根据自己的需求和条件选择合适的贷款产品和银行,合理规划自己的还款计划,实现购房梦想的同时降低贷款风险。同时,也希望读者能够保持警惕和理性思考,避免陷入贷款误区和陷阱,为自己的财务安全和未来生活保驾护航。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。