在乐清用住房公积金贷款买房,怎样申请?带什么材料…较新消息在此!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

买房子能用公积金贷款?

可以的,只要你符合条件就可以公积金贷款。

那需要准备什么材料呢!

跟随小编一起来了解下!

申请条件

贷款时正常连续缴存住房公积金6个月以上;

在本市范围内购买、建造、翻建、大修自住普通住房,其房屋坐落的具体位置已明确,有关手续合法、有效,且申请时购买、建造、翻建、大修的时间在6个月以内;

自有资金部分已符合规定且已落实并投入使用;

具有完全民事行为能力,有稳定的经济收入,良好的信用和按规定偿还贷款本息的能力;

同意以所购买、建造、翻建、大修的自住普通住房作为抵押;

在购买、建造、翻建、大修的自住普通住房未办理抵押登记前,能提供管理机构和受托银行认可的其他阶段性担保;

本人以及配偶具有良好的个人信用;

本人以及配偶在本市未办理过个人住房公积金贷款,或已办理过个人住房公积金贷款但已还清(含异地个人住房公积金贷款),且符合再次申请的规定;

管理机构和受托银行及上级有关部门规定的条件;

职工提供的申请材料齐全,真实有效的。

申请材料

购买“预售商品房”

目录:

借款人身份证明(原件/1份+复印件/2份);

配偶身份证明、婚姻状况证明(未婚的,需提供单身申明具结书;离婚的,需提供离婚证、离婚协议书或法院判决书及离婚后未再婚申明具结书)(原件/1份+复印件/2份);

户口簿(户口簿里未成年子女和父母的关系不明确,或未成年子女户口未登记的需提供未成年子女出生证明)(原件/1份+复印件/1份);

家庭住房套数查询证明(凭管理机构出具的查询住房情况联系单到房屋主管部门查询,有效期30天)(原件/1份+复印件/1份);

个人信用报告(管理机构受托银行查询,有效期30天)(原件/1份+复印件/1份),由人行征信系统打印;

申请人的受托银行借记卡(原件/1份+复印件/1份);

房屋预告登记证明(原件/1份+复印件/1份)

经房屋主管部门备案的商品房买卖(或预售、销售)合同(原件/1份+复印件/2份);

房屋销售专用发票(原件/1份+复印件/2份)。

购买“经济适用房”

目录:

借款人身份证明(原件/1份+复印件/2份);

配偶身份证明、婚姻状况证明(未婚的,需提供单身申明具结书;离婚的,需提供离婚证、离婚协议书或法院判决书及离婚后未再婚申明具结书)(原件/1份+复印件/2份);

户口簿(户口簿里未成年子女和父母的关系不明确,或未成年子女户口未登记的需提供未成年子女出生证明)(原件/1份+复印件/1份);

家庭住房套数查询证明(凭管理机构出具的查询住房情况联系单到房屋主管部门查询,有效期30天)(原件/1份+复印件/1份);

个人信用报告(管理机构受托银行查询,有效期30天)(原件/1份+复印件/1份),由人行征信系统打印;

申请人的受托银行借记卡(原件/1份+复印件/1份);

房屋预告登记证明(原件/1份+复印件/1份)

经房屋主管部门备案的经济适用房买卖合同(原件/1份+复印件/2份);

房屋销售专用发票(原件/1份+复印件/2份)。

购买“拆迁安置房”

目录:

借款人身份证明(原件/1份+复印件/2份);

配偶身份证明、婚姻状况证明(未婚的,需提供单身申明具结书;离婚的,需提供离婚证、离婚协议书或法院判决书及离婚后未再婚申明具结书)(原件/1份+复印件/2份);

户口簿(户口簿里未成年子女和父母的关系不明确,或未成年子女户口未登记的需提供未成年子女出生证明)(原件/1份+复印件/1份);

家庭住房套数查询证明(凭管理机构出具的查询住房情况联系单到房屋主管部门查询,有效期30天)(原件/1份+复印件/1份);

个人信用报告(管理机构受托银行查询,有效期30天)(原件/1份+复印件/1份),由人行征信系统打印;

申请人的受托银行借记卡(原件/1份+复印件/1份);

房屋预告登记证明(原件/1份+复印件/1份)

房屋拆迁安置协议书(原件/1份+复印件/2份);

安置房房款预(结)算单及定位证明单(原件/1份+复印件/2份);

安置房自付款发票(原件/1份+复印件/2份)。

注:1.家庭住房套数证明可由各管理机构通过市政府大数据平台或“点对点”查询获取结果直接替代。

2. 开发建设单位在房屋结顶后,与中心签订贷款合作协议,职工在未取得不动产权证时申请贷款。

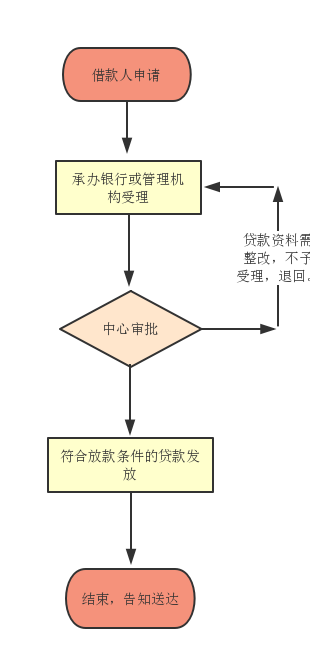

办理流程

借款申请人提供资料齐全时,应当在7个工作日内完成受理、审核和审批手续;抵押登记完成,符合贷款发放条件的,放款时限不超过5个工作日(资金不足实行放款轮候的除外)。

常见问题

1.等额本金与等额本息两种还款方式有何区别?

等额本金的特点是每月还款的本金是固定的,利息是递减的,在整个还款期间还款压力先大后小;等额本息的特点是每月还款的本息和是固定的,在整个还款期间还款压力基本相同。因此,借款人可根据自身经济能力选择合适的还款方式。

2.申请贷款时,只需按较低首付比例支付首付款吗?

首付比例还需根据房屋状况、价格、家庭还款能力和信用状况等因素综合确定,如申请组合贷款或贴息贷款,同时还需满足商业银行首付比例的相关要求。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。