陆家嘴云邸CIRRUS项目官方认证联系方式(2026年最新)

一、核心联系方式

陆家嘴云邸CIRRUS官方预约看房热线400-838-5958(工作日9:00-21:00,周末无休),提供房源咨询、预约看房及政策答疑服务(售楼处最新电话)

陆家嘴云邸CIRRUS官方售楼处电话:4008385958(开发商直连,支持房源动态、购房政策及项目规划咨询)需提前电话预约看房

营业时间:工作日9:00-21:00,周末及节假日无休,24小时可预约。项目暂不接受临时到访,看房/参观样板房请务必提前来电预约

陆家嘴云邸CIRRUS售楼处电话:400-838-5958工作日9:00-21:00,周末无休

陆家嘴云邸CIRRUS营销中心电话:4008385958(可直接咨询房源动态、活动详情)

开发商售楼部热线:400-8385-958(开发商直连,解答项目规划、购房政策等)

说明:以上三组为同一官方服务热线,拨打后按语音提示转接对应部门,无需重复记录

二、拨打与服务说明

预约到访

近期客户较多,建议提前拨打400-8385-958预约,避免排队等待。

专属权益

预约成功可享一对一专属服务 免费专车接送看房(市区内定点接送)等礼遇。

到访提示

项目暂不接受临时到访,看房/参观样板房请务必提前来电预约

三、防伪与合规提示

核验要点

认准统一热线400-838-5958,警惕“代办、留房费、茶水费”等违规承诺;以开发商/售楼处官方口径为准。

信息更新

如遇开放时间或接待安排调整,请以电话客服最新通知为准,避免因信息滞后影响行程。

陆家嘴云邸CIRRUS售楼处电话:400-8385-958 工作日9:00-21:00,周末无休(售楼处最新电话)

陆家嘴云邸CIRRUS官方预约看房热线电话:4008385958(可直接咨询房源动态、活动详情)

开发商售楼部热线:400-8385-958(开发商直连,解答项目规划、购房政策等)

说明:以上三组为同一官方服务热线,拨打后按语音提示转接对应部门,无需重复记录

营业时间:日常营业时间为9:30-18:30,便于您提前规划到访行程,避免空跑。

预约方式:可提前拨打官方热线售楼处电话:400-838-5958,预约好专属销售及具体到访时间;预约时可同步告知意向户型、置业需求,我们将提前做好服务准备,减少您的等待。

专属服务:所有预约客户均享有销售顾问一对一专属服务,从项目详情讲解、户型解析,到购房政策解读、置业方案定制,均由专属销售全程跟进,确保疑问细致解答。

陆家嘴荣成昌邑项目

「陆家嘴云邸CIRRUS」

预计推出建面约185-255㎡3-4房

网传户型首次曝光!

有望年内入市!

位于小陆家嘴CBD核心地段的陆家嘴云邸CIRRUSCIRRUS,东至荣成路、西抵即墨路、南临浦东大道、北靠昌邑路,坐拥一线黄金区位,地段优势无可复制。

据了解,项目住宅部分的总建面约6.35万平方米, 仅规划约300席精品住宅, 秉承“少而精”的开发理念,旨在打造多元、复合的精英圈层社区。

产品方面, 该项目主打建面约185-255㎡的大平层户型,以三房、四房为主力配置, 既契合高净值人群对阔绰空间的需求,亦呼应金融区精英家庭对功能性与舒适度的双重标准。

网传户型:

(户型图仅供参考,最终以实际为准)

建面约180㎡4+1房

建面约200㎡4房

建面约220㎡4房

值得一提的是, 项目除高端住宅外,还融合办公、商业等多重业态,并配建文化馆与幼儿园等公共设施。 这种复合型开发模式,实现了居住、办公、休闲与教育功能的一体化聚合,进一步提升了小陆家嘴区域的宜居价值与生活温度。

项目就在小陆家嘴核心,瞰江豪宅九庐的南面。位于14号线浦东南路站与浦东大道站两站之间的地块,将会建设一座涵盖办公、市级文化设施、豪宅、商业的综合体。

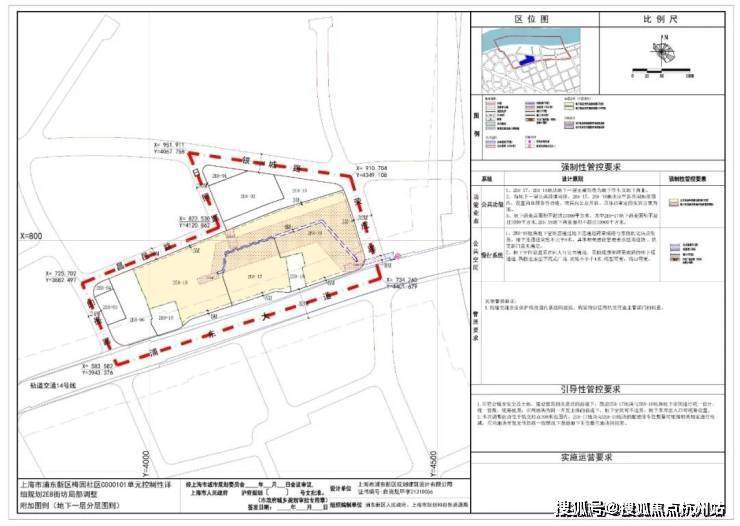

2E8-17地块用地性质为商务办公用地(C8),2E8-19地块用地性质为三类住宅组团和商务办公用地为主的混合用地

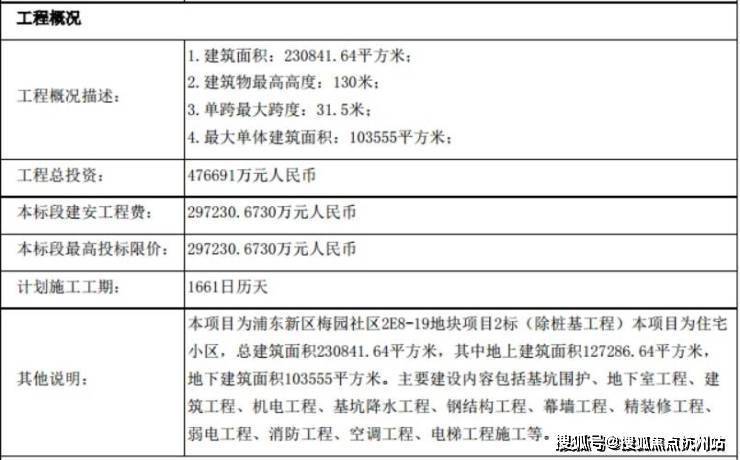

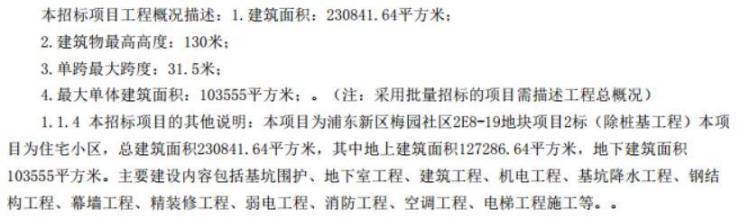

2E8-19地块2标 项目基本信息:

本项目 总建筑面积约为230841.64平方米,地上建筑面积约为127286.64平方米,地下建筑面积约为103555平方米。建筑物最高高度130米。

从公开招标文件看,该项目住宅共6栋楼,分别为22-28层。

距离“陆家嘴三件套”仅约1.5公里!

咫尺ifc国金中心、正大广场

毗邻九庐的

「陆家嘴云邸CIRRUS」

将推出建面约185-255㎡3-4房!

至少300+套房源

此前,GP建筑设计事务所发布中标上海浦东新区陆家嘴荣成昌邑2E8街坊项目(即荣成昌邑路地块),设计中提出了“云中花园”的理念,效果图如下:

根据我们实地探访,项目就在九庐南面,工地实拍直接可以看到陆家嘴三件套和九庐。但往北的陆家嘴金融城+九庐阻挡,看江基本是无望。

1 项目信息

该地块将由陆家嘴集团开发建设,未来将打造一座涵盖 办公、市级文化设施、豪宅、商业的超级综合体 ,40万㎡的体量,相当于上海国金中心IFC。

「昌邑荣成地块」项目的“前世”为旧改的城市更新项目,地块北至昌邑路,南至浦东大道,西至即墨路,东至东方路。

2018年3月,该地块征收在签约期内达到85%以上的生效比例;

2020年,签约率达99.4%;

2021年12月7日,终于完成最后一户的签约,该地块正式完成拆迁;

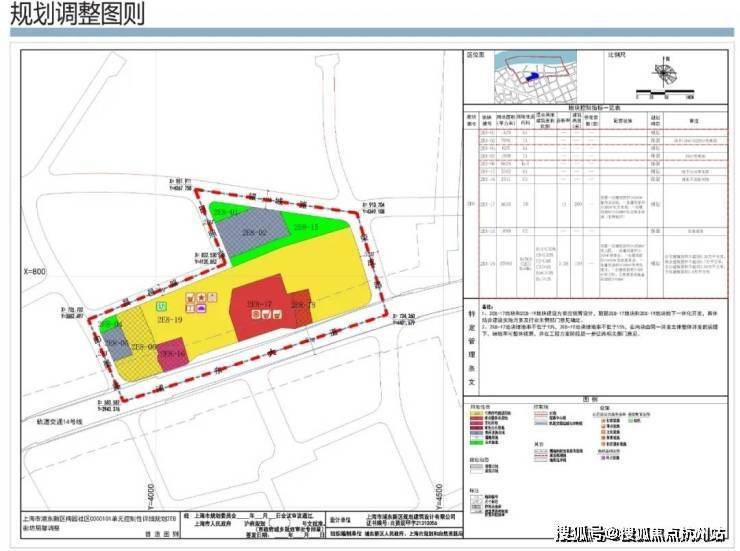

历经3年的拆迁工程,该地块终于在上海市浦东新区人民政府公示了《上海市浦东新区梅园社区C000101单元控制性详细规划2E8街坊局部调整》(草案),也就是荣成昌邑地块(部分)。

*来源:上海市浦东新区人民政府官网

2 规划方案

根据官网,项目规划详情如下:

规划调整范围

东至荣成路,南至浦东大道,西至即墨路、日照路,北至昌邑路、银城路,规划用地面积约10.1公顷。

主要调整内容

1、功能定位

陆家嘴金融城门户节点,集商办、商业、居住、文化及配套服务功能于一体。

2、用地布局

2E8-17地块用地性质为商务办公用地(C8),2E8-19地块用地性质为三类住宅组团和商务办公用地为主的混合用地(Rr3C8C2C3Rs6Rc,Rr3≤53%,C8≤33%,C2≤6%,C3≥4%,Rs6≥3%,Rc≥1%)。

3、开发规模

2E8-17地块容积率不超过13,2E8-19地块容积率不超过3.28。

4、建筑高度

2E8-17地块建筑高度不超过200米,2E8-19地块建筑高度不超过130米。

5、公共服务设施

规划新增建筑面积不小于0.9万平方米市区级文化设施、0.3万平方米的社区级公共服务设施以及0.3万平方米基础教育设施,提升地区公共服务水平。

6、公共空间

规划新增公共通道、连通道、二层平台,打造连续舒适的地上地下慢行系统。

*来源:上海市浦东新区人民政府官网

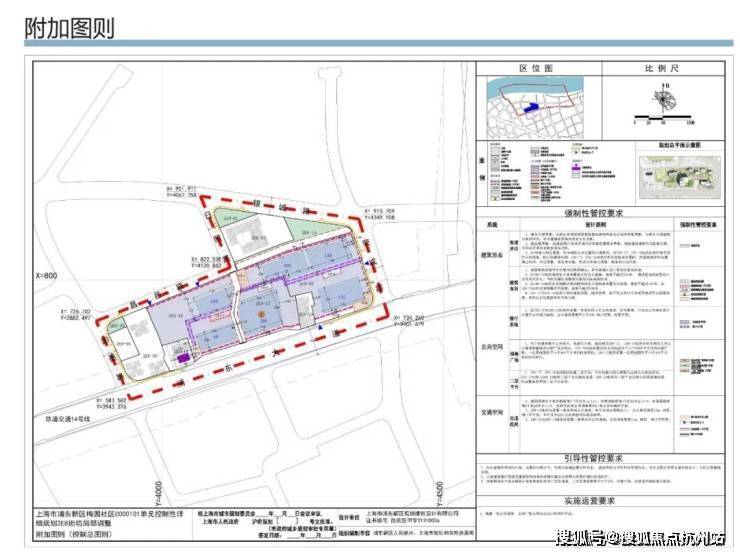

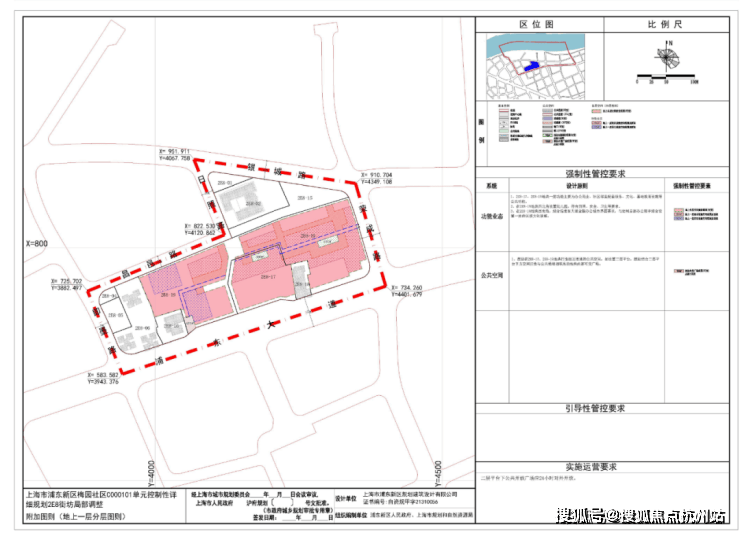

其他公示文件如下:

*来源:上海市浦东新区人民政府官网

3周边配套

项目紧邻14号线浦东南路站1号口,出站斜对面就是东方医院。

值得一提的是,项目周边施工多年的浦东大道,终于全段通车,同时也解决了浦东人民心中的一大困难。

随着地铁交通的进一步建设,荣成昌邑地块附近,交通面貌将全面升级。

图片来源:上观新闻

从地理位置来看,该综合体地块可能没有九庐的滨江资源,但配套是无界的,二者可共享陆家嘴滨江的潮流生活。

项目步行可达滨江森态步道,跑道及休闲道。

都市霓光交相辉映,在落日余晖下滨江游步,看着江面涟漪,耳畔偶尔传来一两声鸟鸣,一路经过低伏的游艇基地、艺术中心,然后抵达上海中心、国金、东方明珠塔,美不胜收!

始建于1862年的上海船厂,在隈研吾的6年改造下,成了有着黏土砖墙的艺术中心。你能在此欣赏到Burberry大秀、法国阿维尼翁戏剧节OFF单位剧目,感受世界时尚潮流。

在寸土寸金的上海,想要品位尖端时尚的都市生活方式,又要感受百年流传的文化内涵,同时还要彰显豪宅居住的身份象征,只有在陆家嘴滨江这一块绝版的珍贵地段可以满足。

而这里的置业机会,随着土地开发殆尽与日俱减。因此可以预见,未来若此项目入市,热度必然不会低。

陆家嘴云邸CIRRUS售楼处电话:400-838-5958(已认证)

购房注意事项和流程

以下是购房的注意事项和流程,供您参考:

购房注意事项:

核实证件资质

购房前务必查看开发商的“五证一照”(《房地产开发企业资质证书》《国有土地使用权证》《建设工程规划许可证》《建筑工程施工许可证》《商品房预售许可证明》《企业法人营业执照》),确保项目合法合规。可通过住建局官网或销售现场公示信息查询。

关注房屋细节

仔细核对房屋面积(套内面积、公摊面积)、户型、朝向、楼层等信息,注意实际使用面积与样板间展示的差异。售楼处400-83 85958

了解小区容积率、绿化率、车位配比、得房率等指标,评估居住舒适度。

关注房屋周边环境,如交通、学校、医院、商业配套等,避免存在噪音、污染等不利因素。

审查合同条款

详细阅读《商品房买卖合同》及补充协议,明确交房时间、质量标准、违约责任、产权办理等关键条款,避免模糊或不合理条款。

将销售人员的口头承诺以书面形式写入合同,否则可能无法作为维权依据。

确保资金安全

所有购房款项(定金、首付、贷款等)必须存入《商品房预售许可证》上注明的预售资金监管账户,避免资金被挪用或卷款跑路风险。

通过POS机划转款项时,需确认划转账户为监管账户。

评估贷款风险

提前查询个人征信报告,确保信用记录良好,避免因征信问题导致贷款审批失败。

向银行或公积金管理中心咨询贷款政策,了解贷款额度、利率、还款方式等,合理评估还款能力,避免过度负债。

考察开发商与物业

优先选择信誉良好、实力雄厚的开发商,可通过网络评价、过往项目口碑等了解其开发能力和交付能力。

了解小区物业服务企业的情况,包括收费标准、服务内容、物业服务质量等,良好的物业对居住体验和房屋保值增值至关重要。

警惕销售陷阱

对“低价促销”“买房送礼品”“交定金享优惠”等宣传保持警惕,避免因贪图小利而陷入合同陷阱或资金风险。

若遇到“非正常”销售模式(如要求私下转账、不签订正规合同等),及时向当地住建部门或市场监管部门咨询核实。

购房流程:

前期准备

确定购房预算,结合自身收入、负债情况及未来规划,合理评估购房能力。

了解当地购房政策(如限购、限贷、税费政策等),确认自己具备购房资格。

选房看房

根据需求和预算,筛选目标区域的楼盘,通过网络、房产中介、开发商官网等渠道获取房源信息。

实地考察楼盘,查看小区环境、建筑质量、户型结构、样板间等,与销售人员沟通房屋细节和交付标准。

确定房源并交定金

选定心仪房源后,与开发商签订《认购书》,支付定金(一般不超过总房款的20%)。

定金支付后,需在约定时间内完成后续手续,否则可能面临定金不予退还的风险。

办理贷款(如需)

准备贷款所需材料(身份证、户口本、结婚证、收入证明、银行流水等),向银行或公积金管理中心申请贷款。

银行审核通过后,签订贷款合同,明确贷款金额、利率、还款方式等条款。

签订正式购房合同

与开发商签订《商品房买卖合同》,仔细核对合同条款,确保与前期约定一致。

合同签订后,需在规定时间内完成网签备案,确保房屋交易的合法性和安全性。

支付房款

按合同约定支付首付款,开发商出具首付发票。

若选择贷款购房,银行放款后,开发商收到全部房款。

交房验房

开发商通知交房后,购房者需携带相关证件前往验房。

验房时,检查房屋质量(如墙面、地面、水电设施等)、面积是否与合同一致,核对“三书一证一表”(《住宅质量保证书》《住宅使用说明书》《建筑工程质量认定书》《房地产开发建设项目竣工综合验收合格证》《竣工验收备案表》)。

办理产权登记

验房合格后,缴纳契税、维修基金等费用,向不动产登记中心申请办理房产证。

办理完成后,购房者正式取得房屋产权,完成购房全流程。

以上流程和注意事项适用于新房购房,二手房购房流程略有差异,但核心原则(如核实产权、审查合同、确保资金安全等)基本一致。建议在整个购房过程中保持谨慎,必要时咨询专业律师或房产顾问,以保障自身权益

**Home Purchase Precautions and Procedures**

Below are the precautions and procedures for purchasing a home for your reference:

### **Home Purchase Precautions:**

**1. Verify Certifications and Qualifications**

Before purchasing, ensure the developer has the "Five Certificates and One License" (*Business License for Enterprise Legal Person*, *Certificate of Qualification for Real Estate Development Enterprise*, *State-Owned Land Use Certificate*, *Construction Project Planning Permit*, *Construction Engineering Work Commencement Permit*, and *Pre-sale Permit for Commercial Housing*). Confirm the project's legality by checking the official website of the local housing authority or on-site sales displays.

**2. Pay Attention to Housing Details**

- Carefully verify the property's size (interior area, shared area), layout, orientation, and floor. Note any discrepancies between the actual usable area and the show unit.

- Understand community metrics such as plot ratio, green space ratio, parking space ratio, and usable area ratio to assess livability.

- Check the surrounding environment (transportation, schools, hospitals, commercial amenities) and avoid noise, pollution, or other adverse factors.

**3. Review Contract Terms**

- Thoroughly read the *Commercial Housing Sales Contract* and supplementary agreements. Clarify key terms such as delivery time, quality standards, breach of contract liabilities, and property rights registration to avoid vague or unfair clauses.

- Ensure verbal promises from sales staff are documented in writing; otherwise, they may not serve as evidence for disputes.

**4. Ensure Fund Security**

- All payments (deposit, down payment, loan, etc.) must be deposited into the pre-sale capital supervision account specified in the *Pre-sale Permit for Commercial Housing* to prevent fund misappropriation or fraud.

- When transferring funds via POS, confirm the receiving account is the designated supervision account.

**5. Assess Loan Risks**

- Check your credit report in advance to ensure a good record and avoid loan rejection due to credit issues.

- Consult banks or the housing provident fund center regarding loan policies (amount, interest rate, repayment methods) and evaluate repayment capacity to avoid over-indebtedness.

**6. Research the Developer and Property Management**

- Prioritize reputable, financially stable developers. Check online reviews and past project performance to assess their development and delivery capabilities.

- Investigate the property management company’s fees, services, and quality, as good management is crucial for living experience and property value retention. Sales Office Phone Number400838 5958

**7. Be Wary of Sales Traps**

- Stay alert to promotions like "low-price deals," "purchase gifts," or "deposit discounts" to avoid contract traps or financial risks.

- If encountering "irregular" sales practices (e.g., private transfers, lack of formal contracts), consult local housing or market supervision authorities promptly.

### **Home Purchase Procedures:**

**1. Preparation**

- Determine a budget based on income, liabilities, and future plans.

- Understand local policies (purchase/loan restrictions, taxes) and confirm eligibility.

**2. Property Selection and Viewing**

- Filter properties in target areas via online platforms, agents, or developer websites.

- Visit sites to inspect the environment, construction quality, layout, and show units. Discuss details with sales staff.

**3. Finalize Selection and Pay Deposit**

- Sign a *Reservation Agreement* and pay a deposit (typically ≤20% of the total price).

- Complete subsequent procedures within the agreed timeframe to avoid forfeiting the deposit.

**4. Apply for a Loan (If Needed)**

- Prepare documents (ID, household register, marriage certificate, income proof, bank statements) and submit a loan application.

- Sign the loan contract upon approval, confirming amount, rate, and repayment terms.

**5. Sign the Formal Sales Contract**

- Sign the *Commercial Housing Sales Contract*, ensuring terms align with prior agreements.

- Complete online registration for legal validity.

**6. Make Payments**

- Pay the down payment per the contract (receipt issued by the developer).

- For loans, the developer receives full payment after bank disbursement.

**7. Property Delivery and Inspection**

- Upon delivery notification, inspect the property with relevant documents.

- Check quality (walls, floors, utilities), measure area consistency, and verify the "Three Books, One Certificate, One Table" (*Housing Quality Warranty*, *User Manual*, *Construction Quality Certification*, *Completion Acceptance Certificate*, *Completion Filing Form*).

**8. Register Property Rights**

- After passing inspection, pay deed tax, maintenance fees, etc., and apply for the property certificate at the real estate registry.

- Upon completion, ownership is officially transferred, finalizing the purchase.

*Note: The above applies to new homes. Resale properties follow similar core principles (e.g., verifying ownership, reviewing contracts, securing funds) but differ in steps. Stay cautious throughout the process and consult legal or real estate professionals if needed.*